전기차의 핵심 부품은 에너지를 담는 2차 전지인 리튬이온전지 입니다. 반영구적으로 충전을 하여 사용하는 전지로 내구성과 안전성을 충족시키는 소재, 부품에 대한 중요성이 부각되고 있습니다. 양극제, 음극제, 분리막 등을 생산하는 2차 전지의 부품 업체를 총 정리하는시간을 가져보도록 하겠습니다.

각 나라별로 환경규제를 통한 전기차의 시장은 계속해서 커질 전망인데 2022년에만 전년 대비 43%의 성장률을 보일것으로 예상되어 경제적 해자가 있는 종목이라고 할 수 있습니다.

| ▶경제적 '해자'란? 주식투자 기초개념 |

| ▶전기차배터리생산관련주 대장주 TOP3 보기 |

| ▶전기차 배터리 생산장비 관련주 총정리 16종목 바로보기 |

| ▶모든 관련주 한 눈에 보기 |

전기차 배터리 소재·부품 관련주

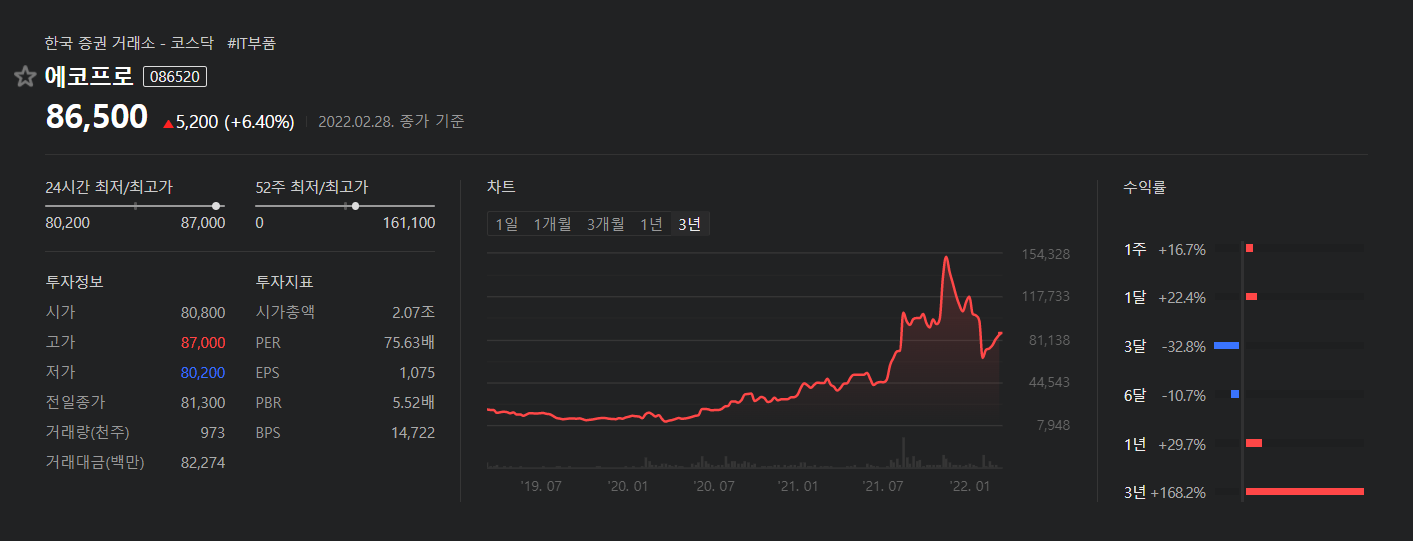

에코프로(전기차 배터리 소재·부품 관련주)

*편입이유

2차전지용 양극활물질과 전구체 등 제조사.

*개요 : 지주사로 전환 완료

- 1998년 10월 코리아제오륨으로 설립되어 2001년 2월 현 사명으로 변경, 2016년 5월 이차전지소재 사업부를 물적분할하여 에코프로비엠 설립, 종속기업으로 보유.

- 글로벌 과점체제인 NCA 양극재 시장에서 스미토모메탈마이닝에 이어 세계 2위의 CAPA를 보유하고 있으며, 시장지배력을 확대하고 있음.

- 2021년 5월 대기오염방지 및 친환경사업 부문을 인적분할하여 에코프로에이치엔을 설립하였으며 동사는 지주사로 전환하였음.

*현황 : 큰 폭의 매출 성장, 수익성 상승

- 종속기업의 이차전지용 양극재, 전구체 등의 판매 호조, 중국법인의 매출 발생 등으로 전년동기대비 큰 폭의 매출 성장 시현.

- 원가구조 저하에도 매출 성장에 따른 판관비 부담 완화로 전년동기대비 영업이익률 상승, 환경사업 부문 분할에 따른 중단사업이익 발생으로 순이익률은 크게 상승.

- 글로벌 경기개선, 2차전지 시장의 성장세 등으로 종속기업의 양극재, 전구체 등의 수요 증가로 매출 성장세 이어갈 전망.

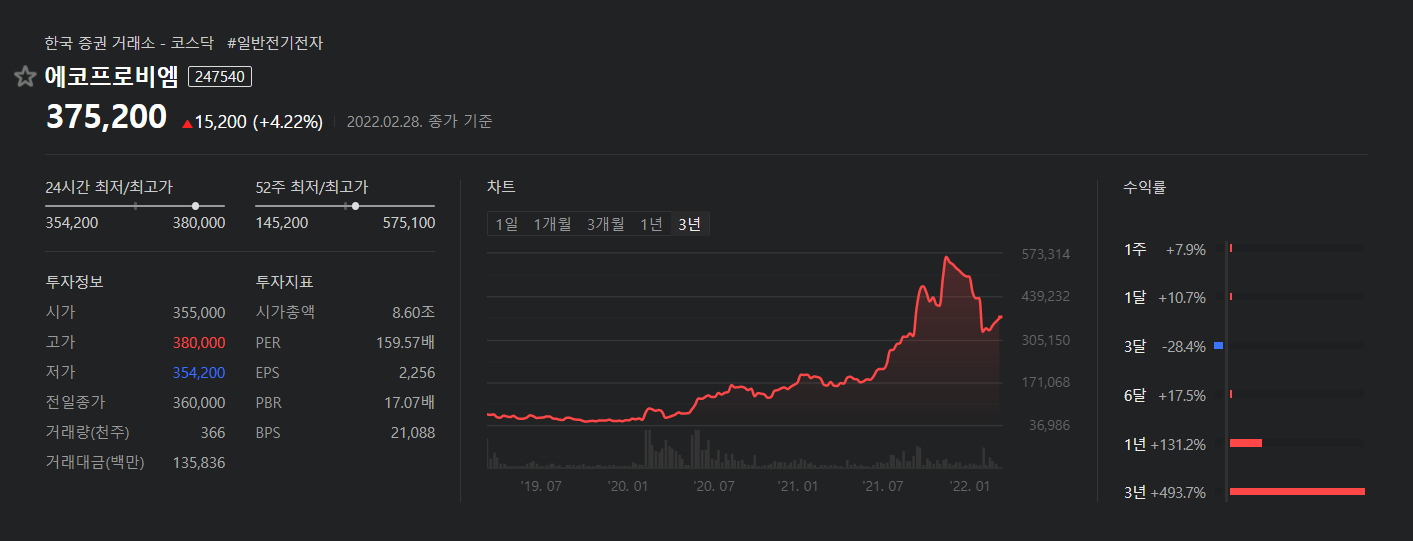

에코프로비엠(전기차 배터리 소재·부품 관련주)

*편입이유

모회사 에코프로 이차전지 소재사업 부문을 물적분할한 회사로 NCA와 NCM을 동시에 하이니켈계로 양산하는 양극재 업체. 2차전지 배터리의 특성을 결정짓는 핵심소재인 양극재 생산. 국내 유일하게 니켈 비중이 80% 이상인 하이니켈계 니켈코발트알루미늄(NCA) 양극활물질 생산. 전기차용 니켈코발트망간(NCM) 811 양극재를 세계 최초로 양산.

*개요 : NCA 양극소재분야 세계 2위 점유율 확보

- 2016년 5월 (주)에코프로의 2차전지소재 사업부문이 물적분할되어 신설되었으며, 충북 청원구 오창산업단지에 본사 및 공장을 두고 있음.

- 주요 제품은 리튬 2차전지의 양극활물질 및 전구체로 2021년 말 기준 월 약 5,000톤의 양극소재 생산능력을 확보할 예정이며, 수요에 대비하여 신증설을 지속하고 있음.

- 글로벌 NCA 양극소재분야에서 스미모토메탈마이닝에 이어 세계 2위의 시장점유율을 확보하고 있으며, 기술력 강화 및 고객 다변화로 시장지배력을 확대하고 있음.

*현황 : 큰 폭의 매출 성장 및 수익성 상승

- 삼성SDI 등 고객사의 이차전지 배터리 양산 개시에 따른 EV양극재 수주 증가와 판가 상승, 전동공구 등 소형가전용 배터리도 수요도 증가하며 전년동기대비 큰 폭의 매출 성장.

- 큰 폭의 매출 성장 및 CAM5 생산라인의 가동률 상승으로 영업이익률 전년동기대비 상승, 외화 관련 이익 증가로 영업외수지 개선되며 법인세비용 증가에도 순이익률도 상승.

- 전기차 시장의 성장에 따른 양극재 수요 증가와 자회사를 통한 미국, 유럽시장으로의 진출, 추가 공장 증설 등 매출 성장세 이어갈 듯.

신성델타테크(전기차 배터리 소재·부품 관련주)

*편입이유

전기차 및 ESS(에너지 저장장치)에 사용되는 배터리 소재, 셀, 팩 등을 생산·판매. 주요 고객사는 LG엔솔, 르노삼성.

*개요 : 중장기 성장동력 강화 중

- 동사는 1987년 11월 설립되어 가정용 전자부품, PLASTIC성형품 및 Notebook용 TFT-LCD부품 제조 등을 주 사업목적으로 하고 있음.

- 주요 사업별로는 HA(생활가전), BA(2차전지 및 자동차 부품), SVC/B2C(물류 및 유아용전동차) 사업부문 등으로 구성되어 있음.

- 신흥글로벌(주) 인수를 통한 물류사업 확대와 유아용자동차인 (주)헤네스 합병에 따른 B2C사업 진출, 2차전지사업 진출 등 성장동력 강화 중.

*현황 : 큰 폭의 외형 성장, 수익성 상승

- 생활가전 및 물류 부문의 견조한 성장과 함께 2차전지 부문 신규 자회사 신성에스티의 연결대상 편입 등에 힘입어 매출 규모는 전년동기대비 크게 확대.

- 큰 폭의 매출 신장에 따른 원가 및 판관비 부담 완화로 영업이익률 전년동기대비 상승하였으며, 금융수지 개선 등으로 순이익률도 상승.

- LG전자의 프리미엄 가전시장의 성장세 및 물류부문의 북미지역 내 사업영역 확대, 신성에스티와의 그룹간 시너지 효과 본격화 등으로 매출 성장세 지속할 듯.

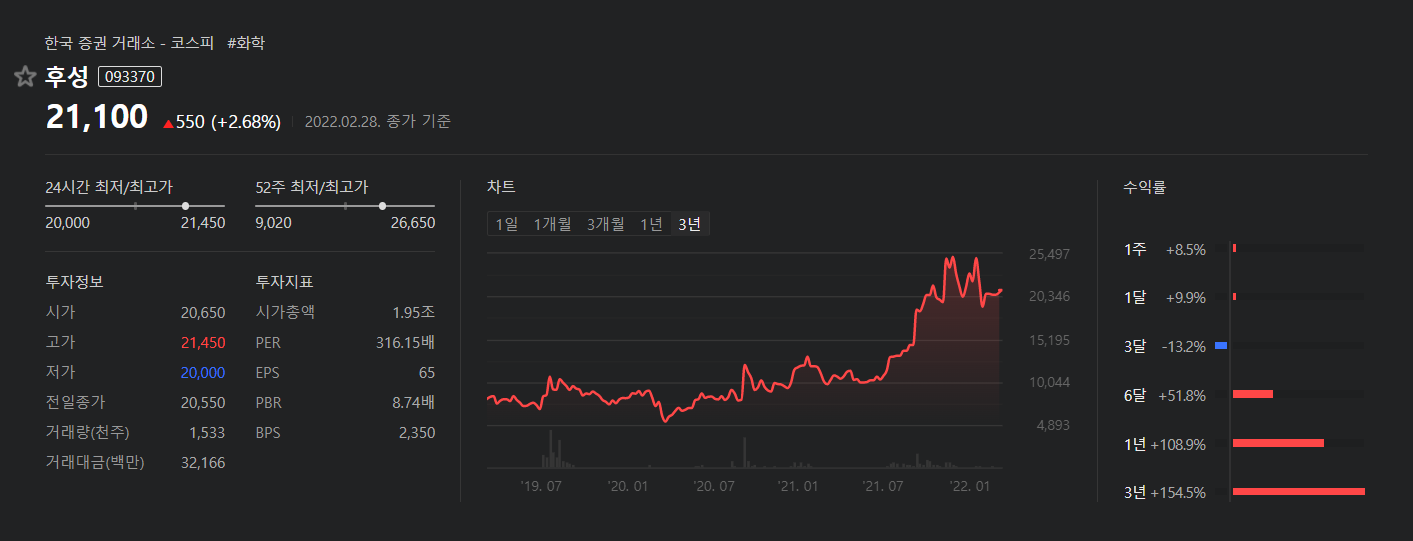

후성(전기차 배터리 소재·부품 관련주)

*편입이유

2차전지 전해질 핵심물질인 리튬염(LiPF6)을 국내 유일하게 생산. 주요 경쟁사는 일본 기업.

*개요 : 불소화합물 사업 부문 국내 선도적 위치 점유

- 2006년 11월에 화학, 신소재와 자동차 보조매트 부문의 사업영역 전문화를 목적으로 퍼스텍(주)으로부터 인적분할하여 설립, 불소를 기반으로 한 기초화합물의 제조, 판매업 영위.

- 불소화합물뿐만 아니라 냉매가스와 반도체 특수가스 및 2차전지 전해질 소재 등에서 국내 유일의 제조사이거나 독보적인 지위로 사업을 진행하고 있음.

- 연결대상 종속기업으로는 중국 현지법인인 소주후성화공유한공사, 후성과기(남통)유한공사, 후성신재료(남통)유한공사, 후성폴란드유한회사를 보유하고 있음.

*현황 : 매출 성장 및 영업이익 흑자전환

- 글로벌 경기회복세와 전방 반도체 및 이차전지 시장의 성장, 중국 법인의 생산능력 확대 등으로 주력 불소화합물 판매 증가하며 전년동기대비 매출 성장.

- 매출 성장에 따른 원가 및 판관비 부담의 완화로 영업이익은 전년동기대비 흑자전환, 지분법손실과 법인세 증가에도 순손실 규모는 전년동기대비 축소.

- 글로벌 경기 개선으로 불소화합물 수요 증가, 중국 전기차 시장의 양호한 성장세, 배터리 전해액 첨가제와 반도체 특수가스 부문의 증설 등으로 외형 확대 전망.

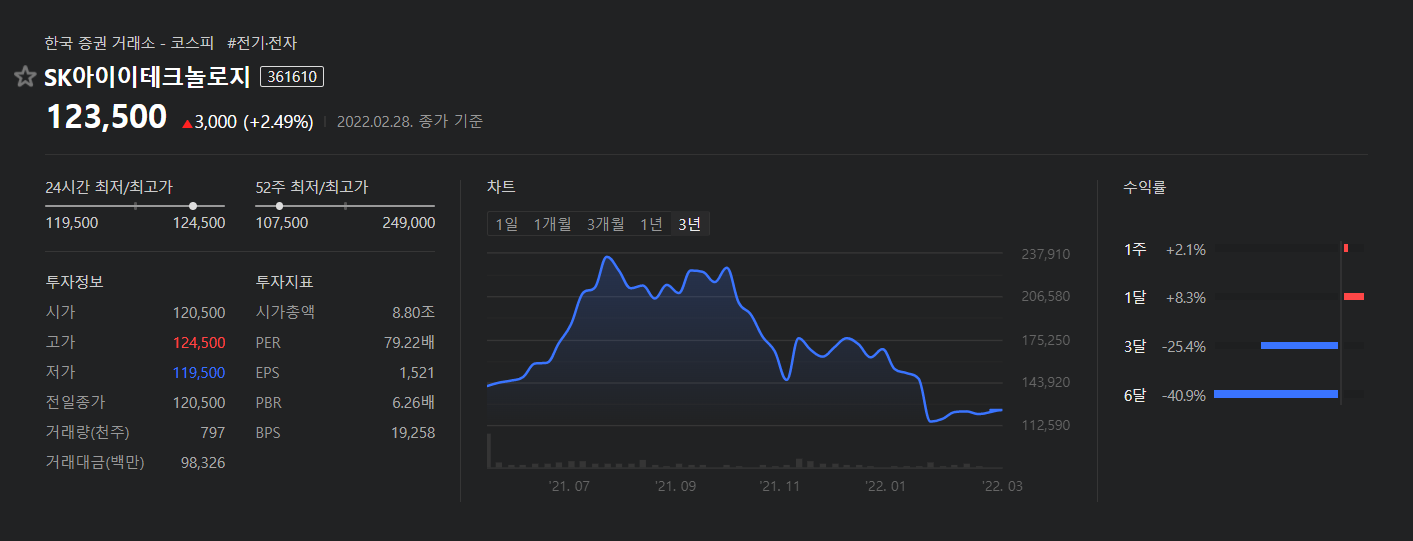

SK아이이테크놀로지(전기차 배터리 소재·부품 관련주)

*편입이유

2차전지 분리막 등 개발·생산. 고객사는 SK온, LG에너지솔루션 등.

*개요 : SK이노베이션의 소재 자회사

- 2019년 4월 SK이노베이션(주)의 소재사업 부문이 물적분할되어 신설된 법인으로, 배터리 소재 등의 생산 및 판매를 주요 사업으로 영위하고 있음.

- 주요 제품은 전기차용 분리박, IT용 분리박, 플렉서블 커버 윈도우 등으로 구성되어 있으며, 주요 매출처는 SK이노베이션, LG에너지솔루션, 파나소닉 등이 있음.

- 전기차 시장 성장에 대응하기 위해 중국 Phase 3단계와 폴란드 Phase 2~4단계 투자 등 LiBS 생산라인을 증설 중에 있음.

*현황 : 양호한 매출 신장에도 영업이익률 하락

- 신규 플렉서블커버윈도우(FCW) 사업 지연에도 전기차 시장 성장에 따른 분리막의 아시아향 수출 호조로 매출 규모는 전년동기대비 확대.

- 초기 공장 가동에 따른 비용 증가 등으로 영업이익률 전년동기대비 하락, 그러나 폐유의 판매 수익, 정부보조금 증가하며 순이익률은 상승.

- 중국 IT 수요 부진에 예상되나 글로벌 전기차 시장의 양호한 상장과 배터리 화재 이슈에 따른 고품질 분리막 시장의 확대, 폴란드 공장의 본격 가동 등으로 외형 신장 전망.

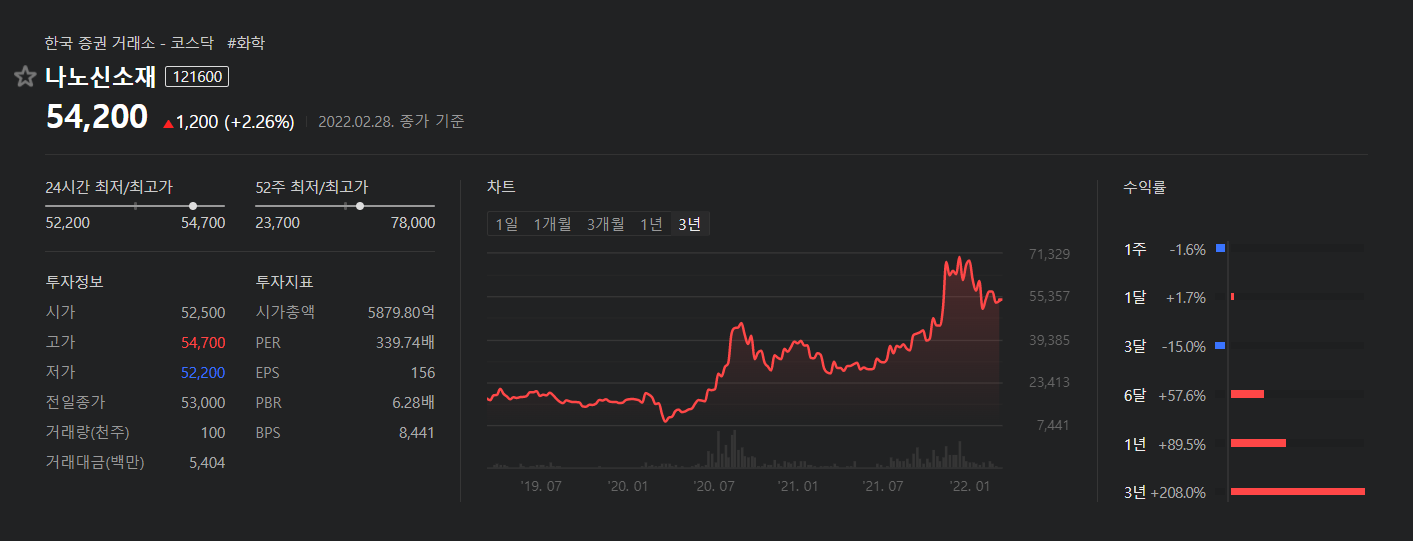

나노신소재(전기차 배터리 소재·부품 관련주)

*편입이유

음극재용 CNT(탄소나노튜브) 도전재를 세계 최초로 상용화한 업체. CNT 도전재는 기존 도전재보다 배터리의 안전성, 효율성, 경제성 측면에서 우위. 셀 메이커들의 채용이 확대될 것으로 전망.

*개요 : 디스플레이 및 반도체 등의 나노 소재 제조 업체

- 디스플레이, 반도체, 태양전지 등 소재 제조업을 목적으로 2000년 3월 설립되었으며, 주요 제품은 투명전도성 Target 소재, CMP slurry, 박막태양전지 등임.

- 세종특별자치시에 본사를, 대전 유성구와 일본에 지점을 두고 있으며, 2011년 해외마케팅을 목적으로 미국법인을, 2019년 나노소재 제조 및 판매를 목적으로 중국법인을 설립함.

- 미국의 Applied Materials사와 공동으로 협업한 TCO Rotary target 제품의 공급 확대 및 Silver nano ink/paste 소재의 양산 진행 중.

*현황 : 매출 성장 및 수익성 상승

- 태양전지 사업의 부진에도 전방 사업의 호조로 디스플레이와 반도체 부문 매출이 증가하였으며, 이차전지 사업의 본격적인 매출 반영으로 전년동기대비 외형 성장.

- 원가율 상승에도 매출 증가에 따른 판관비 부담 완화로 전년동기대비 영업이익률 상승하였으며, 투자자산평가손실 제거 등 기타수지 개선으로 순이익률 상승.

- 디스플레이 사업의 투자 확대, 반도체용 CMP 슬러리와 태양전지 소재의 수주 증가 기대, 이차전지용 CNT도전재와 중공형 저반사 소재의 성장세로 매출 성장 전망.

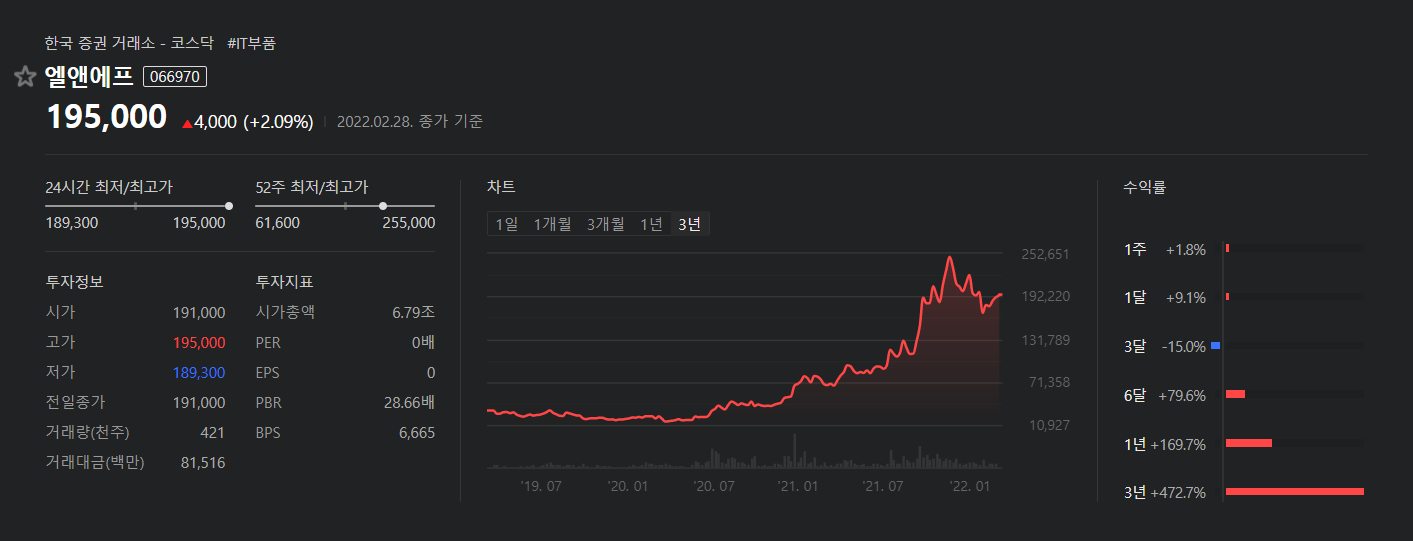

엘앤에프(전기차 배터리 소재·부품 관련주)

*편입이유

NCM(니켈‧코발트‧망간) 계열 2차전지 양극활 소재 생산. 주요 고객사는 LG엔솔·삼성SDI 등.

*개요 : 엘앤에프신소재 흡수합병

- 동사는 2000년 7월에 설립되어, 2차전지 양극활물질과 방열테이프 및 전극용 Paste를 생산, 판매하고 있음.

- 2016년 2월 세계 2차전지 시장의 성장에 효율적으로 대처하고 글로벌 사업경쟁력을 강화하기 위해 자회사 엘앤에프신소재를 흡수합병하였음.

- 종속회사로는 2차전지용 양극활물질을 생산하는 무석광미래신재료유한공사와 정보, 전자, 화학관련 소재 제조, 판매하는 제이에이치화학공업(주)이 있음.

*현황 : 큰 폭의 외형 성장에도 순손실 규모는 확대

- 전기차 시장의 확대에 따른 이차전지 시장의 성장으로 양극재 수주가 증가한 가운데 종속회사 제이에이치화학공업의 매출 증가로 전년동기대비 급격한 외형 성장.

- 원가구조 저하되었으나 판관비 부담 완화되며 영업이익률 전년동기대비 상승, 금융수지 저하, 법인세비용 기록 등으로 순손실 규모는 전년동기대비 확대.

- 전기차 시장이 성장하는 가운데 테슬라향 NCMA 물량 증가와 레드우드 머티리얼스와의 협약 체결을 통한 북미 시장 진출 등으로 매출 성장세 지속 및 수익성 개선 기대.

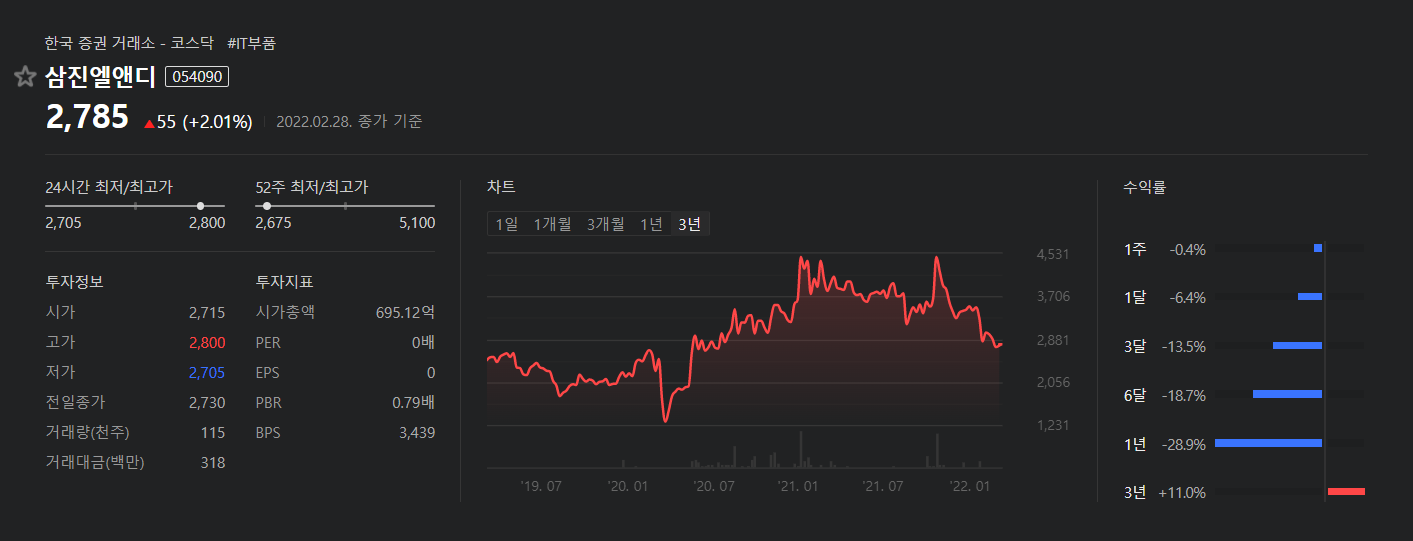

삼진엘앤디(전기차 배터리 소재·부품 관련주)

*편입이유

2차전지의 뚜껑 역할하는 가스켓을 제조해 전체 물량의 70%를 삼성 SDI에 공급.

*개요 : 전기, 전자기기 구성 부품 및 정밀사출 부품 제조업체

- 중국, 미국, 베트남 소재 해외 연결 종속법인을 두고 전기, 전자기기 구성 부품 및 정밀사출 부품의 제조 및 판매업을 영위하고 있음.

- Mold Frame, 도광판, 2차전지부품, 자동차부품을 생산하는 부품부문과 금형, LED조명, OA피니셔를 생산하는 제품 부문, 기타 상품 부문으로 구분됨.

- Mold Frame, 도광판의 수요자는 삼성전자 BLU 협력업체이고, BLU업체를 통해 삼성전자로 공급되는 가운데 현재 Mold Frame은 납품업체 중 공급 1위를 유지.

*현황 : 매출 성장에도 적자전환

- LED 조명 판매 부진하였으나, TV BLU용과 2차전지 부품, 자동차용 사출 부품의 수주 증가, OA 피니셔 수주도 증가하며 전년동기대비 매출 성장.

- 원가율 상승으로 영업이익 전년동기대비 적자전환, 외화환산손실 감소 등 영업외수지 개선 및 법인세 감소에도 순이익 역시 전년동기대비 적자전환.

- 전방 가전 업황의 둔화에도 글로벌 경기 개선과 2차전지 시장의 성장, 자동차 산업의 생산 증가 등으로 사출부품 및 OA 피니셔 수요 증가하며 매출 성장 전망.

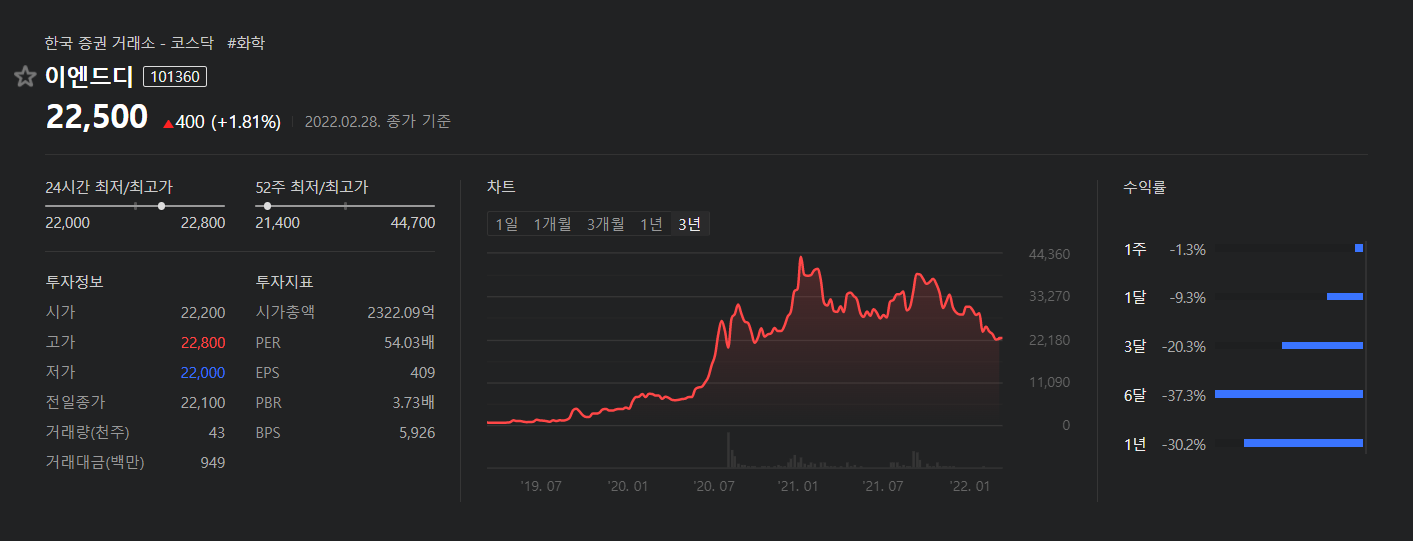

이엔드디(전기차 배터리 소재·부품 관련주)

*편입이유

환경개선 촉매 개발업체로, 2차전지 신사업 진행 중. 2차전지 양극활물질의 전구체 제조 기술 보유 중으로, 관련 매출은 2021년부터 본격화될 것으로 알려짐.

*개요 : 안정적인 기술력 확보

- 자동차 배출가스 정화용 촉매 및 장치와 중대형 2차전지 양극활물질 전구체 제조를 목적으로 2004년 9월 설립되었으며, 2020년 7월 코스닥 시장에 상장하였음.

- 2차전지 전구체 관련 원천기술을 확보하고 있으며, 매연저감장치 관련 질소산화물과 미세먼지를 동시에 제거하는 PM-NOX는 환경부 인증을 획득하였음.

- 중국시장 진출을 위해 2012년 9월 중국 허페이에 합작법인 설립하고 연간 50만 대 생산규모의 촉매공장 건설, 2014년부터 양산을 시작하여 다양한 기종의 차량에 공급 중.

*현황 : 매출 감소, 영업이익률 크게 하락

- 2차전지 부문의 판매 증가에도 주력제품인 자동차 배출가스 정화용 촉매제 판매가 감소하며 전년동기대비 매출 규모 축소되었음.

- 판매수수료 감소로 판관비 부담 완화되었으나 매출 감소에 따른 원가구조 저하로 영업이익률 전년동기대비 크게 하락, 법인세비용 증가에도 파생상품평가이익 발생으로 순이익률은 상승.

- 정부의 배출가스 저감사업 시행으로 촉매 시스템 등의 수요가 회복될 것으로 예상되는 가운데 2차전지 증설에 따른 생산능력 확대 및 수요 증가로 매출 성장 전망.

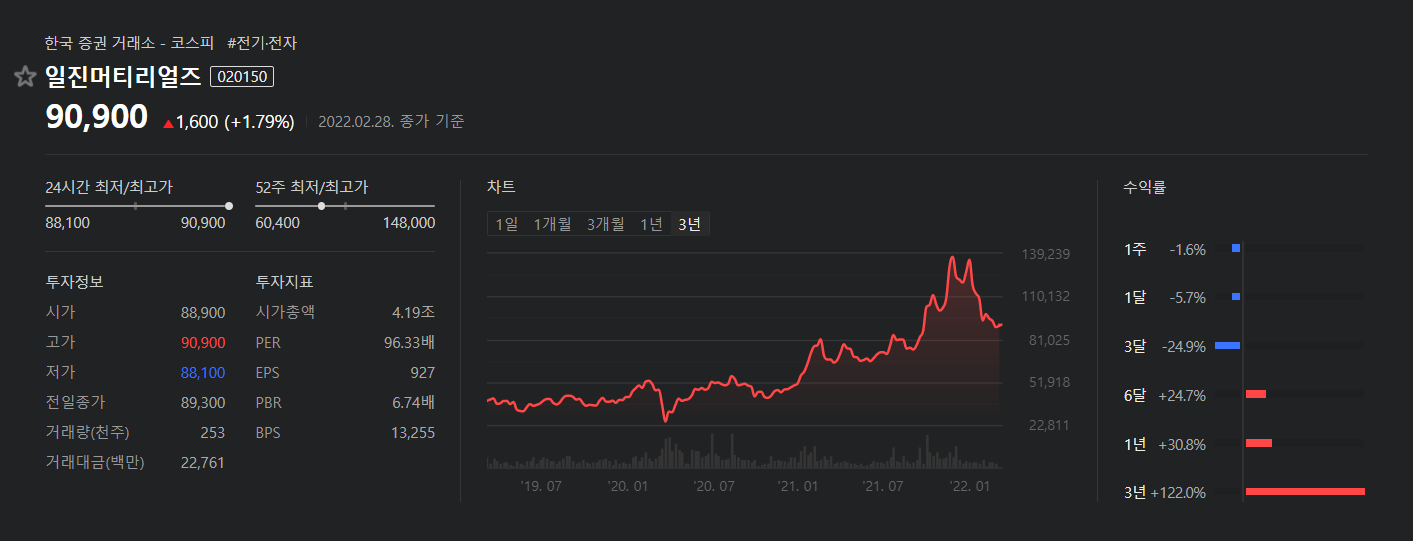

일진머티리얼즈(전기차 배터리 소재·부품 관련주)

*편입이유

2치전지용 동박 글로벌 1위 기업으로, 주요 고객사는 삼성SDI와 중국 기업인 BYD 등. 테슬라와 일본 파나소닉으로부터 기술 승인도 받음.

*개요 : 국내 시장점유율 1위의 일렉포일 생산업체

- 휴대폰, TV 등 IT 전자제품과 리튬이온 2차전지용 음극집전체에 사용되는 일렉포일의 제조 및 판매업을 주력사업으로 영위하는 유가증권시장 상장업체임.

- 일렉포일 부문 국내 시장점유율 1위로, 국내외 2차전지업체, CCL 및 PCB 업체들로 공급하고 있으며, 주 거래처는 삼성전기, 대덕전자, 삼성SDI, LG화학 등임.

- 토목 및 건설업체인 일진건설, 유리 및 창호공사업체인 일진유니스코, 제조업체인 아이알엠, 말레이시아 법인 등을 종속기업으로 보유.

*현황 : 양호한 매출 성장 및 수익성 상승

- 주력제품인 일렉포일의 판매가 증가한 가운데 종속기업인 일진건설과 일진유니스코의 매출도 증가, 말레이시아 공장증설의 효과도 반영되며 전년동기대비 양호한 매출 성장.

- 양호한 매출 성장으로 원가 및 판관비 부담 완화되며 영업이익률 전년동기대비 상승, 법인세비용 증가에도 금융수지 개선, 지분법이익 증가 등으로 순이익률 역시 상승.

- 글로벌 경기 개선과 이차전지 산업의 성장으로 주력 일렉포일의 수요 증가, 국내 건설투자의 확대로 종속기업인 일진건설과 일진유니스코의 수주 역시 증가하며 매출 성장 기대.

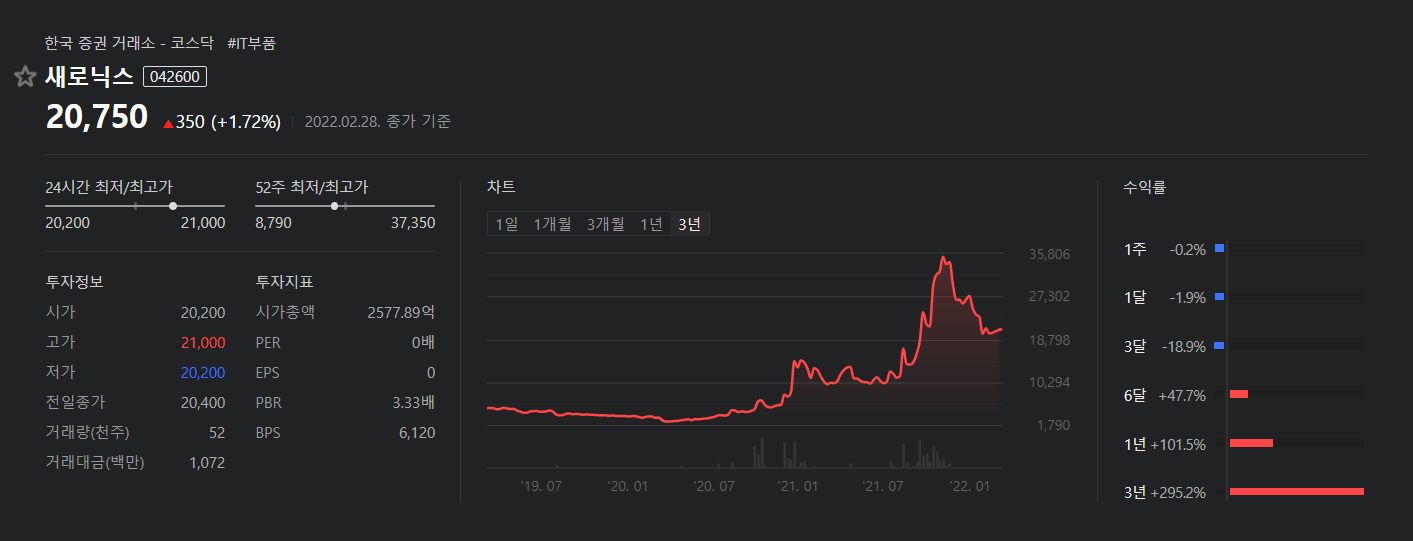

새로닉스(전기차 배터리 소재·부품 관련주)

*편입이유

자회사 엘앤에프(지분율 14.9%)로 통해 2차전지 양극활소재 등 생산·판매(2021.09.30 기준).

*개요 : 태양광 사업을 병행

- LCD TV 입력장치인 디바이스와 전선인 FFC 제조업을 주력으로 영위하며, 태양전지 부품의 제조업을 병행하고 있음.

- 주력 전자사업 부문을 통해 전체 매출의 약 80% 정도의 매출이 발생하며, 그 밖에 Photovoltaic Ribbon을 생산하는 태양광 부문에서 나머지 매출이 발생.

- 태양전지 부품인 Photovoltaic Ribbon을 생산하는 (주)산코코리아와 플라스틱 사출물을 생산하는 미국 광성전자를 종속기업으로 보유하고 있음.

*현황 : 매출 성장 및 영업손실 규모 축소

- TV용 디바이스, 플라스틱 사출물, FFC 등 전자부품 수주가 증가한 가운데 태양전지 부품의 수주도 증가하며 전년동기대비 양호한 매출 성장.

- 원가율 상승에도 판관비 부담 완화로 영업손실 규모 전년동기대비 축소, 법인세 수익 발생에도 관계기업 지분법손실로 순손실 규모는 전년동기대비 증가.

- 전방 가전산업의 둔화가 예상되나, 주력 전자부품의 견조한 수주 증가세와 선진국을 중심으로 한 신재생에너지 시장의 성장, 신제품 공기살균기 출시 등으로 매출 성장 전망.

코스모신소재(전기차 배터리 소재·부품 관련주)

*편입이유

2차전지용 양극활물질 개발·생산.

*개요 : 2차전지용 양극활물질 사업 집중

- 자기테이프 제조 및 판매사업을 주목적으로 설립되어 1987년 9월 유가증권시장에 상장하였으며, 현재는 기능성 필름과 2차전지용 양극활물질, 토너 등을 제조, 판매하고 있음.

- 주요 고객사로는 삼성전기 등이 있으며, 2015년 2차전지용 양극활물질 사업에 집중하기 위해 옥사이드와 비디오테이프 사업을 중단하였음.

- 스마트폰을 비롯 디지털 카메라, 노트북 등 디지털기기, 전동공구, HEV 등의 전지에 충/방전 역할을 하는 2차전지용 양극활물질을 생산하며, 연산 9,000톤의 생산능력 확보.

*현황 : 매출 급증, 수익성 상승

- 전방 반도체 산업의 성장으로 MLCC용 이형필름 판매가 증가한 가운데 NCM 양극활물질의 수출 호조로 전년동기대비 매출 급증.

- 원가구조 저하에도 매출 성장에 따른 판관비 부담 완화로 전년동기대비 영업이익률 상승, 이자비용 감소 등으로 순이익률도 상승.

- 2차전지 시장의 성장세로 양극활물질 수요가 증가할 것으로 예상되는 가운데 MLCC용 이형필름 라인증설에 따른 생산능력 확대 및 수요 증가 등으로 매출 성장 전망.

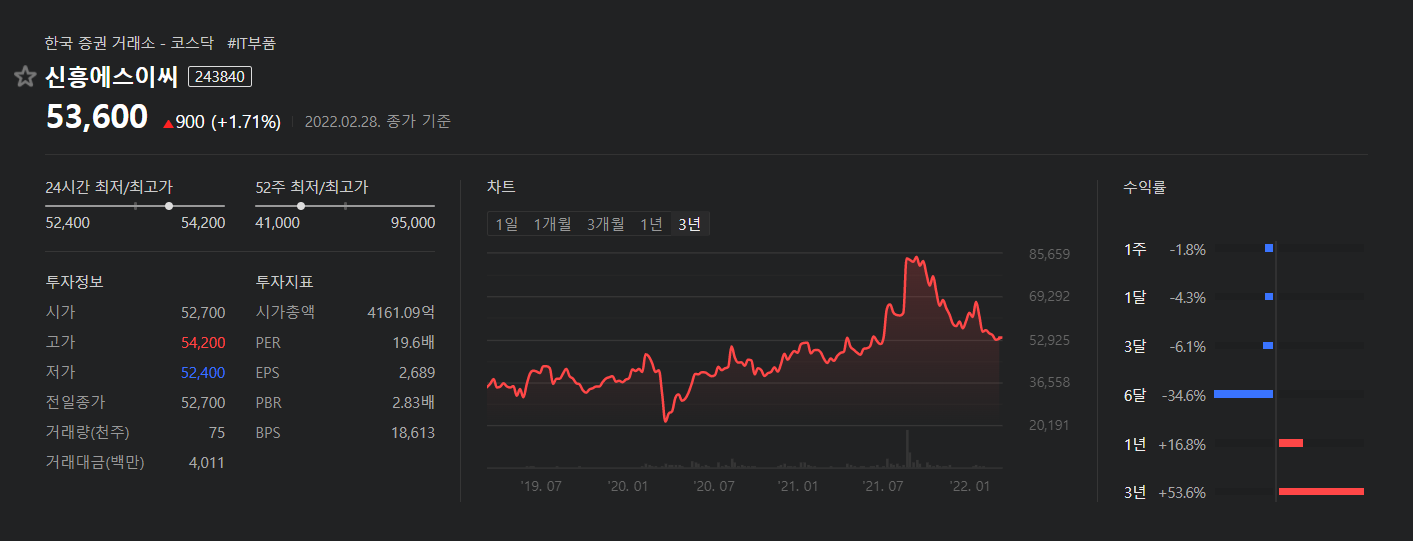

신흥에스이씨(전기차 배터리 소재·부품 관련주)

*편입이유

원형 및 각형 2차 전지의 전류차단장치, 뚜껑 역할의 Cap Ass'y 등을 생산. 주요 고객사는 삼성SDI, 상아프론테크, 상신이디피 등.

*개요 : 중대형 각형 비중 높음

- 동사는 리튬이온전지 부품제조업, 자동화기계 제작업 등을 영위하는 것을 목적으로 설립되었으며, 중국 및 말레이시아, 헝가리의 생산법인을 종속기업으로 두고 있음.

- 주요 제품은 이차전지의 폭발을 방지하는 핵심 안전장치인 CID(소형 원형), Cap Assembly(중대형) 등이 있으며, 특히 중대형 각형 비중이 높은 편임.

- 주요 매출처는 삼성SDI이며, 삼성SDI의 공격적인 중대형 전지 생산라인 투자에 발맞춰 동사도 헝가리 등의 생산라인 투자를 진행하였음.

*현황 : 양호한 매출 성장, 수익성 상승

- 전기차 배터리의 판매 호조와 함께 고객사의 전동공구용 배터리의 수요 증가, 소형 EV제조사향 팩 모듈 공급 확대 등으로 매출은 전년동기대비 신장.

- 양호한 매출 성장과 소형 CID, 중대형 캡 어셈블리 등의 가동률 개선 등으로 영업이익률 전년동기대비 상승하였으며, 법인세비용 기록에도 이자비용 감소 등으로 순이익률 상승.

- 글로벌 전기차 시장의 성장세 지속과 전동킥보드 등 모빌리티의 확산, 오산공장 및 중국 천진 공장의 생산라인 증설효과 등으로 외형 성장과 수익성 향상 전망.

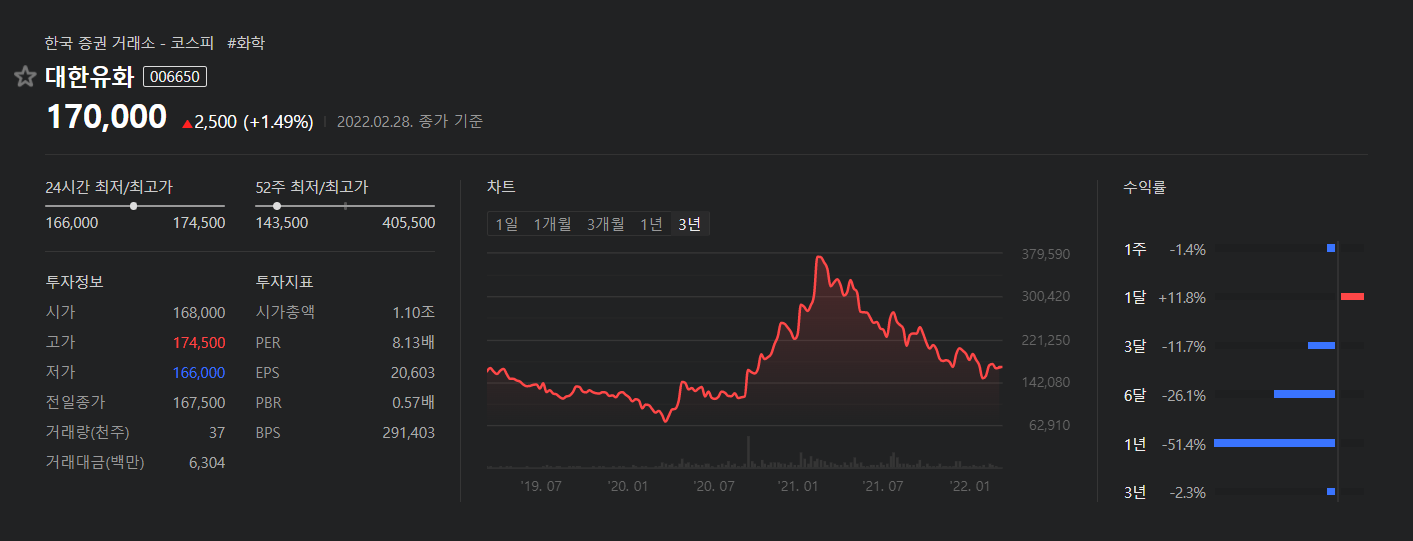

대한유화(전기차 배터리 소재·부품 관련주)

*편입이유

2차전지 분리막용 초고분자 폴리에틸렌(Utlra Weight Poly-Ethylene) 개발·생산.

*개요 : NCC 설비 증설로 생산능력 확대

- 플라스틱의 원료인 폴리프로필렌(PP) 및 고밀도폴리에틸렌(HDPE)과 공업용 가스의 제조 및 판매를 목적으로 1970년 6월에 설립되어 1999년 8월 한국거래소에 상장됨.

- 온산공장에서 에틸렌 등 올레핀류 및 혼합 C4류, BTX 등의 기초유분제품과 그 유도품을 제조하고, 이를 원료로 울산공장에서 PP/HDPE 등 합성수지를 제조, 판매하고 있음.

- 2021년 6월말 기준 온산공장 생산능력은 에틸렌 80만톤, 프로필렌 51만톤이며, 울산공장의 생산능력은 HDPE 61만톤, PP 53만톤을 보유하고 있음.

*현황 : 매출 성장 및 수익성 상승

- 글로벌 경기 개선에 따른 전방산업의 회복으로 주력제품인 석유화학 제품의 수요가 증가하였으며 산업용가스부문 매출도 증가한바 전년동기대비 매출 성장.

- 매출 성장에 따른 원가 및 판관비 부담 완화로 전년동기대비 영업이익률 큰 폭으로 상승하였으며 법인세부담 확대에도 순이익률 상승.

- 전기차 시장 성장에 따른 분리막용 PP/HDPE 수주 증가가 기대되며 고부가제품 비중 확대, 온산 NCC 증설 예정인바 생산능력 확대 등 매출 성장 및 수익성 상승 전망.

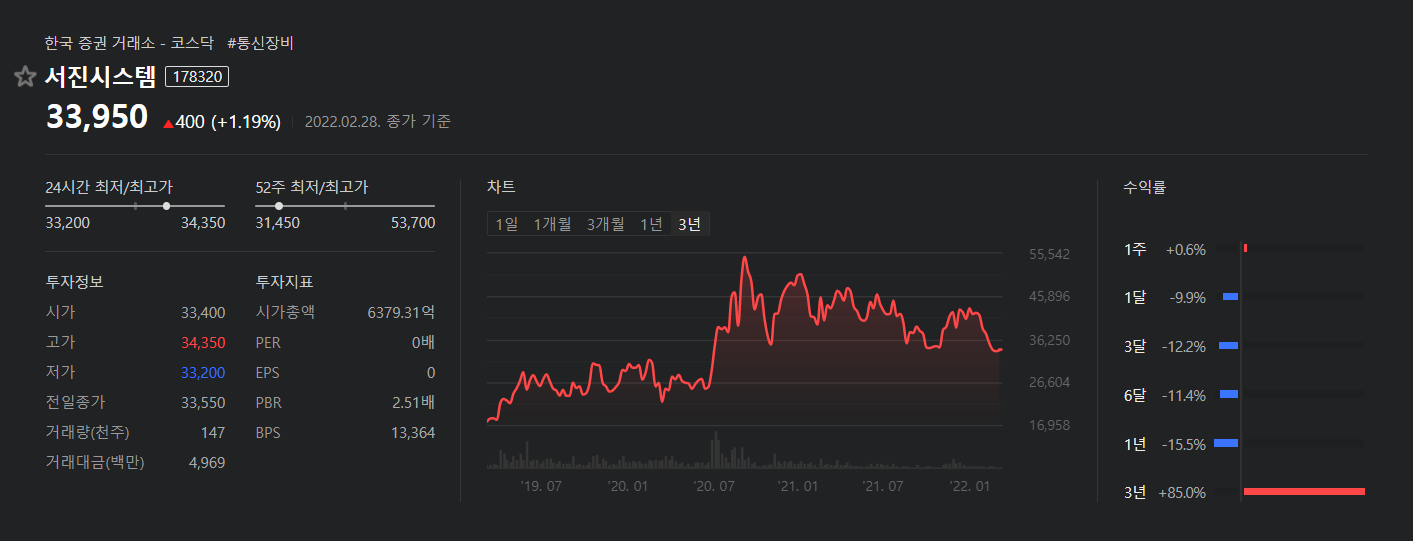

서진시스템(전기차 배터리 소재·부품 관련주)

*편입이유

알루미늄 가공업체로 주요제품은 통신장비함체·모바일케이스. 자회사 텍슨(지분율 100%)을 통해 반도체·이차전지 알루미늄 소재 개발·생산(2021.09.30 기준).

*개요 : 2017년 3월 코스닥 시장에 상장

- 금속가공 기술 및 시스템 설계 역량을 바탕으로 각종 통신장비, 핸드폰, 반도체장비 등의 함체, 구조물, 전기구동장치 등 제조 및 판매사업을 영위함.

- 2015년 (주)텍슨 인수와 함께 반도체, ESS 제품에도 진출하였으며, 2016년 상반기 삼성전자 스마트폰의 SUB ASSEMBLE 등도 추가하여 영위 중임.

- 베트남 소재 6개의 생산법인과 중국 소재 2개의 유통업체, 미국 소재 1개의 유통업체, 반도체 부품 업체인 텍슨을 종속기업으로 보유.

*현황 : 매출 성장 및 순이익 흑자전환

- 주력 반도체 공정장비 부품 수주가 증가한 가운데 통신장비 부품과 핸드폰 부품 수주도 증가, ESS 파워 장치의 수주 호조로 전년동기대비 큰 폭의 매출 성장.

- 원가율 상승에도 매출 성장에 따른 판관비 부담의 완화로 영업이익률 전년동기대비 상승, 영업외수지 개선과 법인세 부담 완화로 순이익은 전년동기대비 흑자전환.

- 글로벌 경기 개선과 국내외 5G 투자 확대로 통신장비 수요 증가, ESS 산업의 양호한 성장세, 이차전치 부품 공급 개시 등으로 매출 성장세 지속할 듯.

DI동일(전기차 배터리 소재·부품 관련주)

*편입이유

자회사 동일알루미늄(지분율 90.4%)을 통해 전기차 배터리용 알루미늄박 제조해 국내 배터리 제조 3사에 공급(2021.09.30 기준).

*개요 : 섬유소재부문의 주력으로 영위

- 섬유제품의 제조, 가공 및 판매를 주요 사업으로 하고 있으며, 그 외에 의류제품 제조 및 판매업, 알루미늄박과 열교환기 제조 및 판매업 등을 영위함.

- 사업부문은 섬유소재부문, 의류부문, 알루미늄부문, 플랜트 및 환경부문, 가구도소매부문, 화장품부문으로 구성되어 있음.

- 2018년 12월 경영 효율성 제고를 위해 자회사인 디아이알을 흡수합병하였으며, 디아이알의 의류사업부문이 분할되어 신설된 디아이플로를 종속회사로 편입함.

*현황 : 매출 감소하였으나 수익성 상승

- 섬유소재의 수요 증가와 주요 자회사인 동일알루미늄의 성장에도 플랜트 및 환경, 화장품, 의류부문의 부진으로 매출 규모는 전년동기대비 축소.

- 매출 감소에 따른 원가부담 가중에도 지급수수료 등 판관비 감소로 영업이익률 전년동기대비 상승, 지분법이익 증가 및 법인세비용 감소되며 순이익률 상승.

- 주력인 섬유소재 부문의 회복세와 동일알루미늄의 전기차 배터리용 알루미늄박 수요 증가, 동일씨앤이의 플라즈마텍 사업 강화 등으로 외형 성장 가능할 듯.

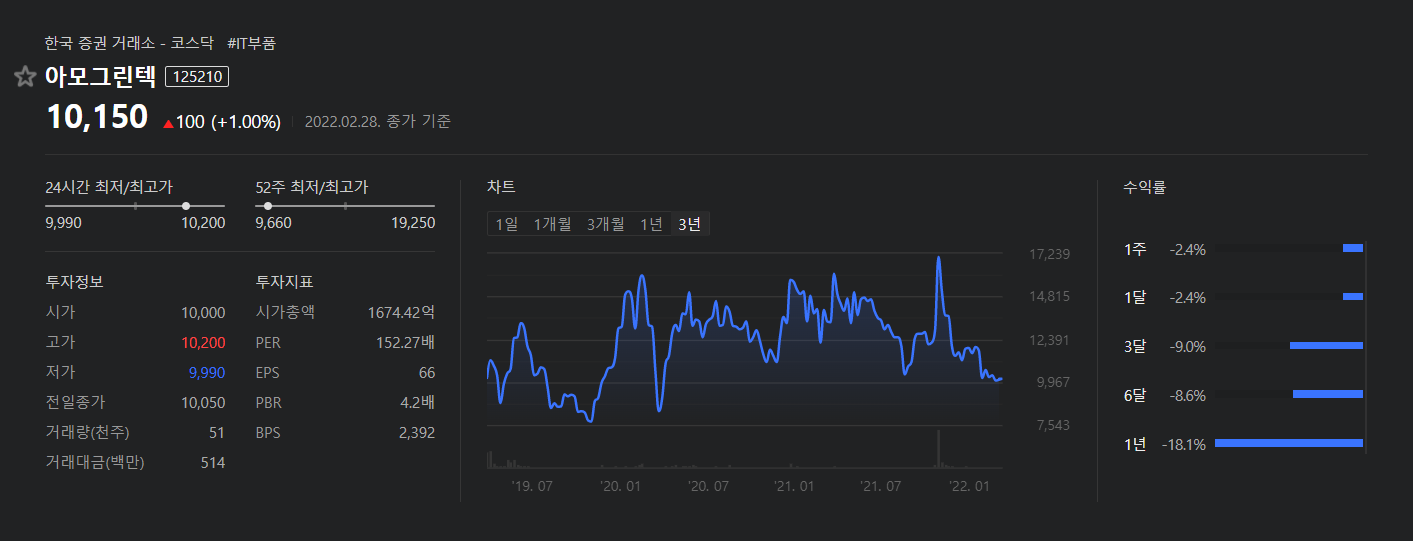

아모그린텍(전기차 배터리 소재·부품 관련주)

*편입이유

나노 소재 기반의 첨단 소재 및 부품 기업. 전기차, 5G, ESS, 차세대 IT 분야에 사용되는 나노자성소재, 나노방열솔루션, 나노멤브레인, 플렉시블 배터리 등 다양한 소재와 부품을 개발. 국내외 특허 1100여건 보유.

*개요 : 아모그룹의 소재 전문 관계사

- 아모그룹의 소재 전문 관계사로, 나노 소재를 활용한 전기차(EV), 5세대통신(5G), 에너지저장 시스템(ESS), 차세대 IT 분야의 부품을 연구/개발하는 기업.

- 사업부문은 첨단소재(고효율 자성소재, 방열 및 나노 멤브레인 소재)와 기능성 소재 부품(FPCB, Flexible Battery 등), 환경에너지(ESS 등)로 구분됨.

- 휘어지는 배터리 양산화에 성공하였으며, 고효율 자성소재는 테슬라(미국), BYD(중국), 현대모비스 등에 공급하거나 공급을 협의 중에 있음.

*현황 : 매출 규모 확대 및 적자 규모는 축소

- 방열소재와 FPCB 소재의 수주 부진하였으나, 고효율 자성소재와 나노 멤브레인 소재의 수주 증가, ESS 부문의 수주도 증가하며 전년동기대비 매출 규모 확대.

- 원가율 상승에도 판관비 부담 완화로 영업손실 규모 전년동기대비 축소, 무형자산손상차손 감소 등 기타수지 개선으로 순손실 규모도 전년동기대비 축소.

- ESS 부문의 고객사 확대, 전기차 시장의 성장으로 고효율 자성소재의 수요 증가, 스마트폰 및 웨어러블 기기 출하 증가로 나노 멤브레인 소재 수요 증가하며 매출 성장 전망.

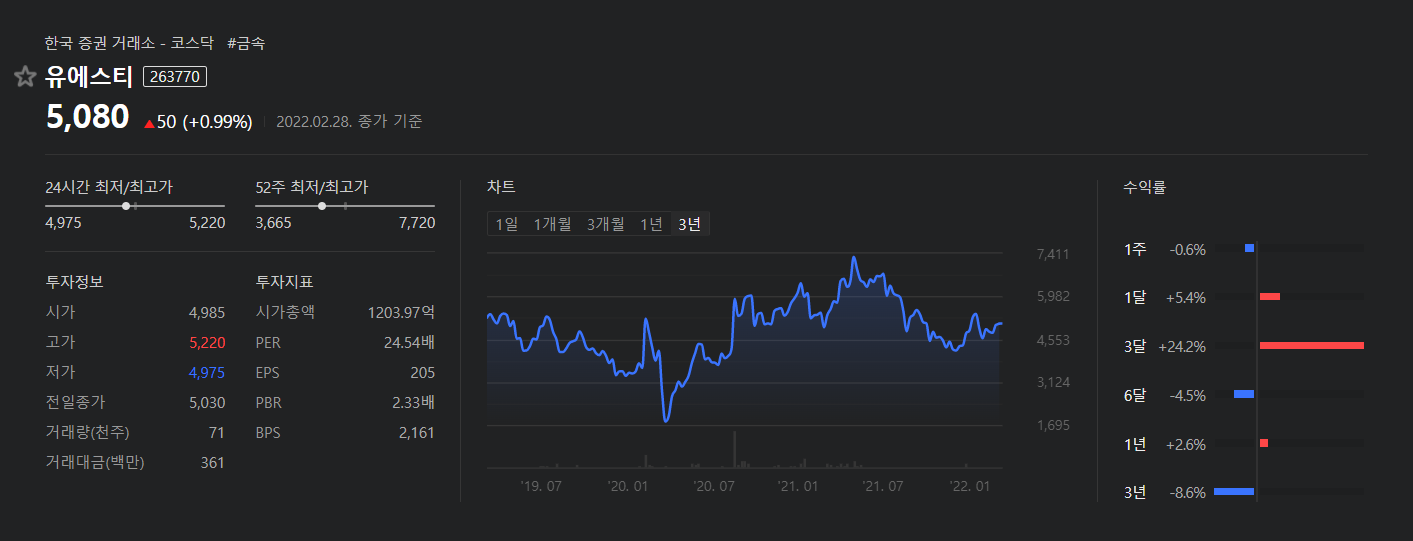

유에스티(전기차 배터리 소재·부품 관련주)

*편입이유

스테인리스 강관 제조사. 기업인수목적회사 신영스팩 3호와 합병을 통해 상장. 전기차용 2차전지 핵심부품인 하이브리드 분리막 개발.

*개요 : 2018년 3월 SPAC에 합병되며 코스닥 시장에 상장

- 경북 포항시 남구 철강로에 본사를 두고 있으며, 스테인리스 강관의 제조 및 유통업을 주력사업으로 영위함.

- KC, KS, JIS, ISO9001/14001 등의 국내외 품질인증과 KR, LR, BV, DNV, ABS, NK, RINA 등의 선급인증을 보유하고 있음.

- 304 및 316 강종의 스테인리스 강관 제조에 특화되어 있으며, 소구경 강관에서 대구경 강관까지 다양한 외경의 강관을 생산함.

*현황 : 매출 증가 및 수익성 상승

- STS 수요 증가 및 판가 상승으로 전년동기대비 매출 증가, 판관비 부담 확대에도 원가구조 개선되며 영업이익률 전년동기대비 상승, 법인세비용 증가에도 순이익률도 상승.

- 순이익 시현과 운전자금 부담 축소로 영업활동상 정(+)의 현금흐름을 보인 가운데 우수한 수준의 재무구조를 견지한 바 사업운용상 단기적 자금흐름은 원활할 듯.

- 글로벌 경기 개선과 국내 건설투자의 확대, 기업들의 설비투자 증가세 지속, 플랜트 산업의 회복세 등으로 매출 성장 전망.

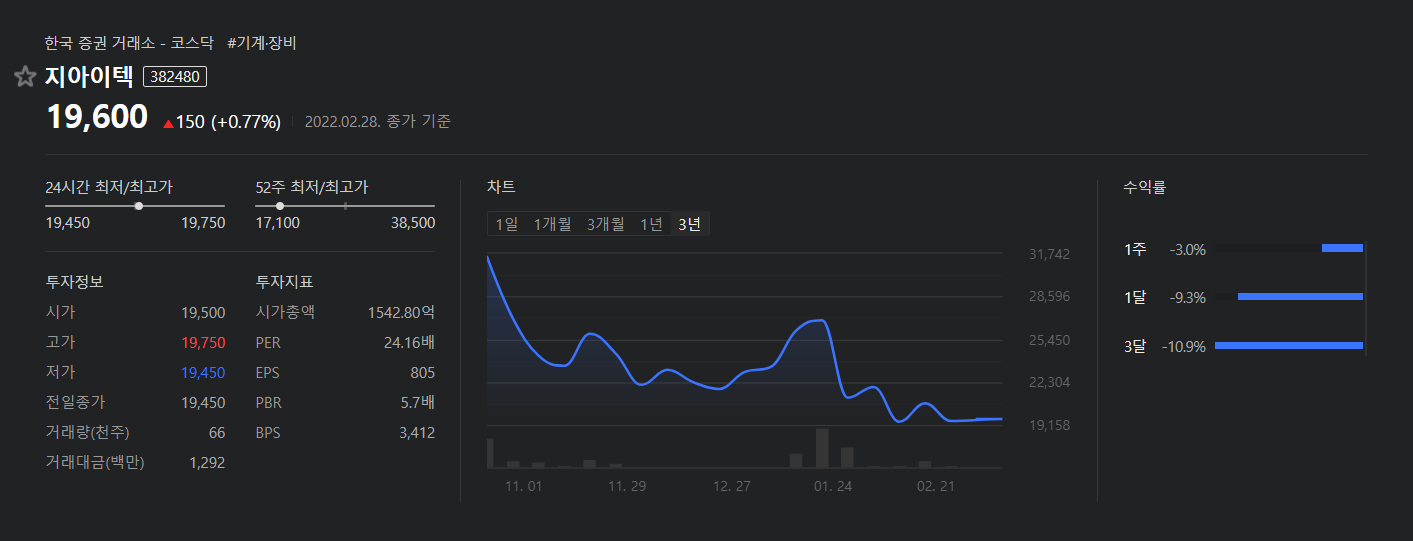

지아이텍(전기차 배터리 소재·부품 관련주)

*편입이유

2차전지 전극공정 핵심 부품인 슬롯다이 등을 생산해 SK온, LG에너지솔루션, 피엔티, 노스볼트 등에 공급. 슬롯다이는 롤투롤 장비에 들어가는 부품으로 코팅 공정에서 전극 면접, 두께, 패턴을 결정하고 주기적으로 교체 필요.

*개요 : 슬롯다이,슬롯노즐 등 초정밀부품 제조

- 2012년 5월에 설립되어 슬롯다이와 슬릿노즐 등 초정밀 부품의 제조 및 가공을 주력사업으로 영위하고 있으며, 2021년 10월 코스닥시장에 상장되었음.

- 이차전지 및 수소전지 제조의 코팅 공정 필수 제품인 슬롯다이와 디스플레이 생산 공정 중 PR(감광액) 도포의 핵심 제품인 슬릿노즐을 생산하고 있음.

- 주요 고객사로 SK이노베이션, LG에너지솔루션, 노스볼트 등을 확보하고 있으며, 스웨덴의 노스볼트, 중국의 장성기차 등 해외 고객 다변화도 추진하고 있음.

*현황 : 매출 증가에도 수익성 하락

- 전방 이차전지와 디스플레이 산업의 호조로 주력제품인 슬롯다이와 슬릿노즐의 수주 증가하며 전년동기대비 매출 규모 확대되었음.

- 원가율 상승 및 인건비, 개발비 등 판관비 증가로 영업이익률 전년동기대비 하락, 외화관련 및 기타수지 개선과 법인세비용 감소에도 순이익률도 하락. 그러나 양호한 수익성 견지.

- SK배터리아메리카와의 슬롯다이 공급계약 체결 등으로 매출 성장이 전망되며, 수소전지 관련 슬롯다이의 개발 및 양산이 진행 중으로 성장동력 확보도 기대.

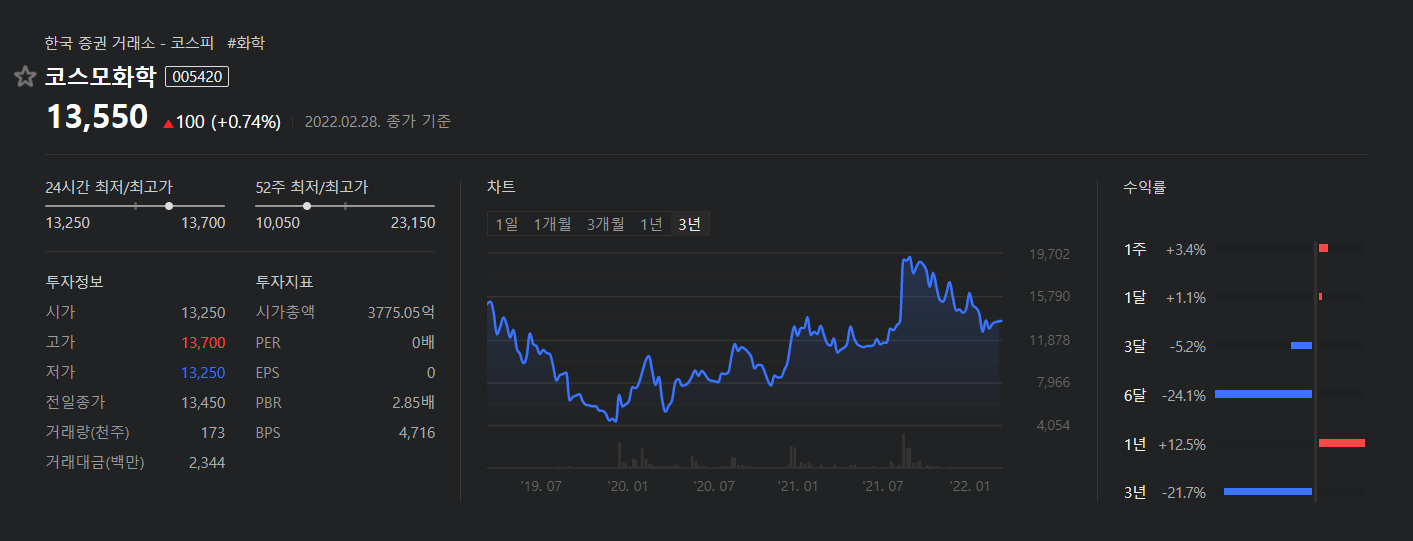

코스모화학(전기차 배터리 소재·부품 관련주)

*편입이유

이산화티타늄(아나타제, 루타일), 폐수처리제, 황산코발트 등을 제조·판매. 2차전지용 양극활물질을 생산하는 코스모신소재(지분 28.44%) 보유(2021.09.30 기준).

*개요 : 국내 유일의 이산화티타늄 및 황산코발트 제조업체

- 이산화티타늄 등의 제조 및 판매를 주 영업 목적으로 1968년 2월 설립되었으며, 1987년 7월 한국거래소 유가증권시장에 상장하였음.

- 국내 유일의 이산화티타늄 및 황산코발트 제조업체로서, 국내 아나타제 이산화티타늄 시장에서 높은 시장지배력 및 경쟁력 확보하고 있음.

- 연결대상 종속기업으로 기능성 필름 및 2차전지용 양극활물질 등을 제조, 판매하는 코스모신소재(주)와 코스모촉매(주) 등을 보유하고 있음.

*현황 : 큰 폭의 매출 성장, 순이익 흑자전환

- 이산화티타늄, 촉매제 등의 판매가 증가한 가운데 자회사 코스모신소재의 양극활물질 판매 호조 등으로 전년동기대비 큰 폭의 매출 성장 시현.

- 매출 성장에 따른 원가구조 개선, 판관비 부담 완화로 전년동기대비 영업이익률 상승, 감가상각비 감소로 법인세비용 증가에도 순이익 흑자전환.

- 글로벌 경기 개선과 2차전지 시장의 성장에 따른 양극활물질 수요 증가로 매출 성장 전망, NCM 리사이클 사업을 추진 중인 바, 향후 외형 성장에 기여할 것으로 기대됨.

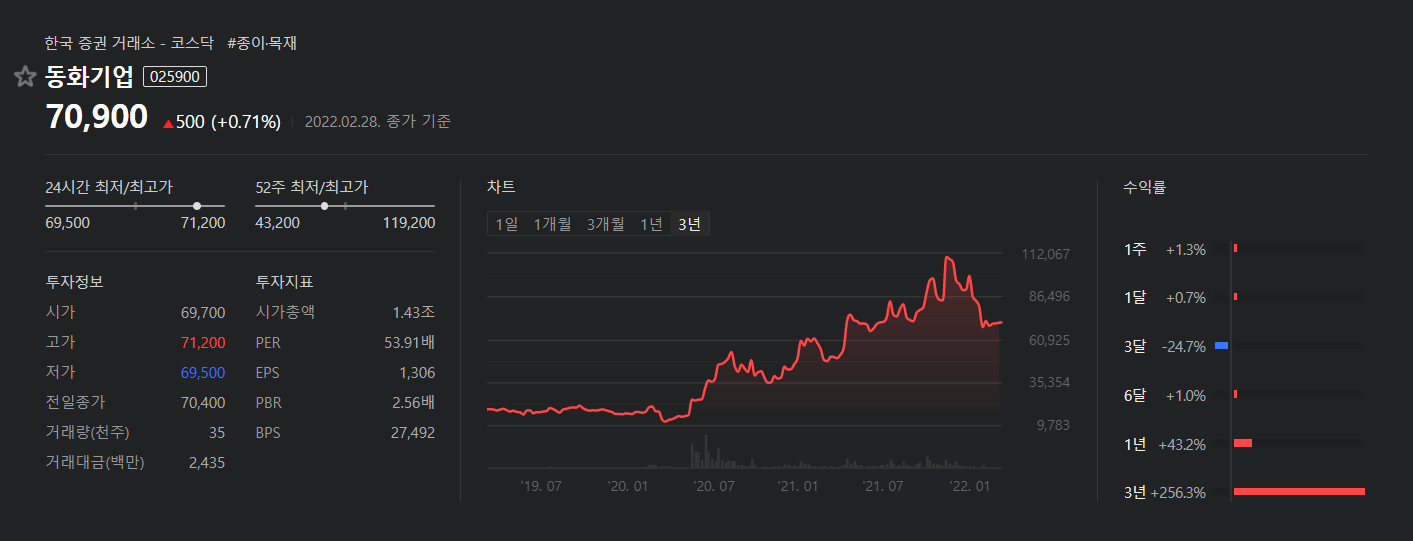

동화기업(전기차 배터리 소재·부품 관련주)

*편입이유

자회사 동화일렉트로라이트(지분율 90%)를 통해 2차전지 소재인 전해액 생산해 삼성SDI와 SK온에 공급(2021.09.30 기준).

*개요 : 국내 1위 목재업체

- 2013년 10월 지주회사였던 동화홀딩스(주)가 인적분할 하여 존속법인은 동화기업(주)으로, 분할 신설법인은 동화엠파크홀딩스(주)로 분리되어 지주회사에서 탈피함.

- MDF 제조판매, PB 제조판매, MFB(가공보드)제조판매, 바닥재, 벽장재 등 제조 및 판매, 제재목, 데크재 제조판매 등의 사업을 영위하고 있음.

- 국내 MDF 시장에서 점유율 2위, PB 시장에서 1위, 강화마루 시장에서 1위로, 업계 내 선두기업 지위를 확보하고 있음.

*현황 : 매출 신장 및 수익성 상승

- 인테리어 및 리모델링 시장의 성장에 따른 보드 수요 증가 및 판가 상승, 소재 및 화학사업 부문의 양호한 성장으로 전년동기대비 매출 신장.

- 매출 신장에 따른 원가 및 판관비 부담 완화로 전년동기대비 영업이익률 상승, 외화 관련 금융수지 개선 등으로 법인세비용 증가에도 순이익률 상승.

- 신규 분양 증가에 따른 보드 수요 증가와 베트남법인의 증설 효과가 기대되며, 전기차용 이차전지 관련 소재 수요 증가 등으로 매출 성장세 이어갈 전망.

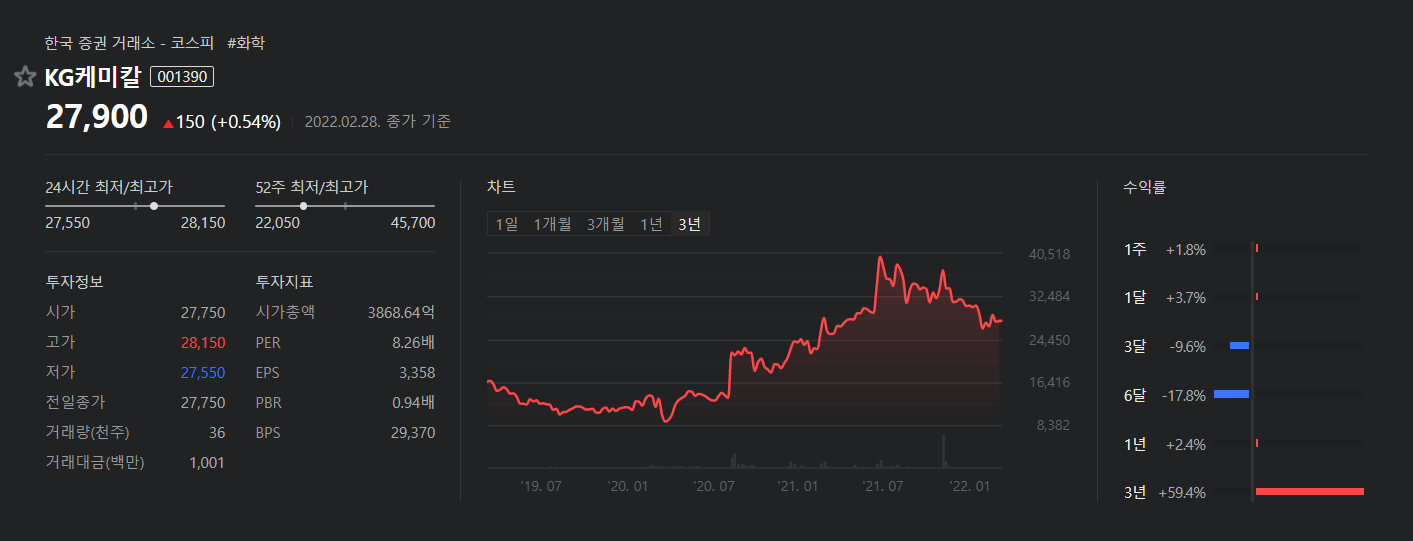

KG케미칼(전기차 배터리 소재·부품 관련주)

*편입이유

2차전지 양극활물질 원료인 고순도 황산니켈을 생산하는 KG에너켐 지분(78.7%) 소유. KG에너켐은 황산니켈 기준 연산 1만2000톤 생산 규모의 공장 보유(2021.09.30 기준).

*개요 : KG이니시스, 이데일리 등의 자회사 보유

- 1954년 12월에 설립되었으며, 주요 사업은 화학부문, 에너지부문, 전자결제부문, 미디어 및 금융부문, 교육사업부문, 요식업부문, 철강 및 항만업, 부동산임대업 등으로 구분됨.

- 연결대상 종속기업으로 (주)케이지, 이데일리(주), 케이지동부제철(주), 케이지스틸(주), 케이지에너켐(주), (주)케이지에듀원, (주)케이지에프앤비 등이 있음.

- 2019년 철강재 및 비철금속 제조 업체인 동부제철 인수, 2020년 커피 도소매 및 프랜차이징 업체인 할리스커피 인수 등 사업 포트폴리오 다각화 진행 중.

*현황 : 매출 성장 및 수익성 상승

- 간편결제 시장 확대로 전자결제부문이 호조를 보인 가운데, 철강 및 항만사업의 본격적인 매출 반영, 에너지, 요식업, 화학 부문 등의 호조로 전년동기대비 매출 성장.

- 매출 성장에 따른 원가 및 판관비 부담 완화로 전년동기대비 영업이익률 상승하였으며, 법인세 비용 증가에도 금융수지 및 기타수지 개선 등으로 순이익률 상승.

- 전방산업 회복세에 따른 철강산업의 생산 증가, 2차전지 소재 생산 확대, 친환경 비료 생산, 전자결제 부문의 성장세, 에너지 및 교육사업의 확대 등으로 매출 성장 전망.

솔브레인홀딩스(전기차 배터리 소재·부품 관련주)

*편입이유

2차전지용 전해액 생산·판매.

*개요 : 인적분할로 지주기업으로 전환

- 1986년 5월 설립되어 지주사업을 주요 사업으로 영위하고 있으며 2000년 1월 코스닥 시장에 상장 하였음, 본사는 경기도 성남시에 위치하고 있음.

- 2020년 7월(분할기일)에 투자사업부문인 솔브레인홀딩스와 반도체, 디스플레이 2차전지전해액 및 전자 관련 화학재료 제조, 판매 사업부문인 솔브레인으로 인적분할 하였음.

- 주요 종속기업으로는 솔브레인에스엘디(주)와 SB 125 Rio Robles, LLC, ARK Diagnostics, Inc 미국법인을 보유하고 있음.

*현황 : 매출 성장 전망

- 지주사 전환을 위한 반도체 및 전자 관련 화학재료 제조사업 부문의 중단사업 반영으로 반기 기준 매출액 192,147백만 원 시현.

- 원가 및 판관비 부담으로 36,538백만 원의 영업이익과 영업외수지 및 법인세비용 반영에 따라 순이익은 15,371백만 원을 시현하였음.

- 글로벌 경기 개선으로 종속기업들의 반도체, 디스플레이 재료, 2차전지용 전해액 등의 판매 증가가 기대되며, 지주 부문의 성장 등으로 매출 성장 전망.

상아프론테크(전기차 배터리 소재·부품 관련주)

*편입이유

엔지니어링 플라스틱을 이용해 배터리 전해액 누수방지 부품을 만들어 삼성SDI에 공급 중.

*개요 : 2차전지 배터리 및 전자부품 제조업체

- 전자기기부품 소재개발 및 제조판매업 등을 영위하고 있으며, 인천에 본사와 2, 3공장 및 경남 양산에 양산공장을 운영하고 있음.

- 주요 제품은 2차전지 부품 및 프린터 부품, 디스플레이(FPD Cassette, PTFE SHEET)와 반도체용 Wafer carrier, PCB 기판 천공용 시트 등임.

- 2019년 유럽진출을 위해 중대형 2차전지 제조업체인 헝가리법인을 설립하여 중국, 말레이시아, 베트남 등에 현지법인을 종속기업으로 두고 있음.

*현황 : 매출 규모 확대, 영업이익률 상승

- 2차전지 부품의 수요 부진에도 LCD 부품의 판매가 급격히 증가한 가운데 OA, 디스플레이 제품의 판가 상승 등으로 전년동기대비 매출 규모 확대.

- 원가구조 저하에도 매출 증가에 따른 판관비 부담 완화로 전년동기대비 영업이익률 상승, 영업외수지 저하, 법인세비용 증가로 순이익률 하락.

- 글로벌 경기 개선으로 자동차 생산량이 증가할 것으로 예상되는 가운데 수소차향 불소수지 멤브레인의 공급 증가와 LCD 부품의 양호한 성장 등으로 외형 확대 전망.

천보(전기차 배터리 소재·부품 관련주)

*편입이유

전자소재, 2차전지 소재(전해질, 전해액첨가제) 개발 업체. SN, DPN 및 AN 등의 다양한 리튬 2차전지 전해액 첨가제를 생산하고 있으며, 중대형 리튬전지용 전해질(LiFSI)을 세계 최초로 상용화.

*개요 : 반도체 및 디스플레이, 2차전지 소재 제조

- 2007년 10월에 설립되어 EMC 수지원료, LCD와 반도체의 첨가물, 의약품첨가물의 제조 및 판매를 주업으로 하고 있으며, 2019년 2월 코스닥시장에 상장함.

- 사업 부문은 전자소재(LCD식각액첨가제, OLED소재, 반도체공정 소재 등), 2차전지 소재(전해질, 전해액첨가제), 의약품 소재(의약품중간체), 정밀화학 소재로 구분.

- LCD식각액첨가제인 아미노테트라졸(ATZ) 글로벌 점유율 1위, 반도체공정소재 국내 시장점유율 80% 이상을 차지하고 있는바 시장경쟁력을 확보하고 있음.

*현황 : 큰 폭의 매출 성장에도 영업수익성은 다소 하락

- 정밀화학 부문의 부진과 의약품 판매 감소하였으나, LCD식각액첨가제 등 전자소재 부문의 수주 증가와 전해액첨가제 등 이차전지 부문의 호조로 전년동기대비 큰 폭의 매출 성장.

- 큰 폭의 매출 성장에도 원가 및 판관비 부담 확대되며 영업이익률 전년동기대비 하락, 그러나 영업외수지 개선과 법인세 감소로 순이익률은 전년동기대비 상승.

- 글로벌 경기 개선과 2차전지 시장의 성장, 전기차 배터리용 전해질의 지속적인 증설에 따른 생산능력 확대, 전자소재 및 화학소재 수요도 증가하며 매출 성장 전망.

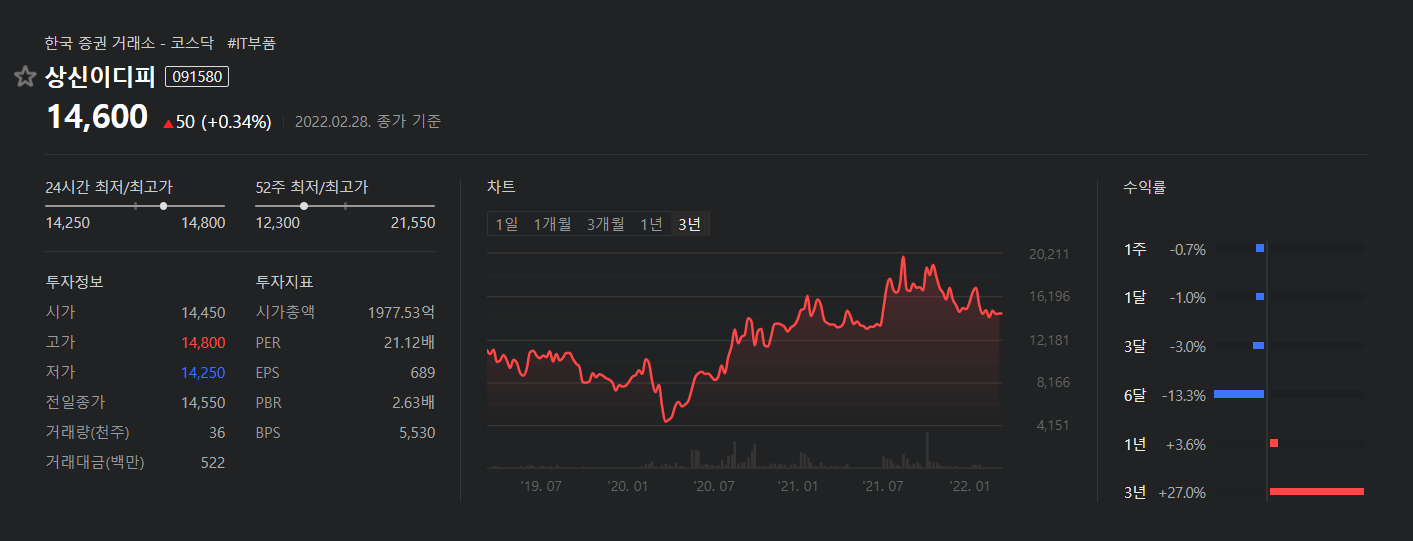

상신이디피(전기차 배터리 소재·부품 관련주)

*편입이유

소형가전 제품에 주로 쓰이는 리튬이온 2차전지 생산. 삼성SDI에서 진행하는 PHEV/EV용 2차전지CAN 개발업체로 선정. 삼성SDI 중국 시안공장에 전기차용 2차전지 캔(양극재,음극재,전해액 담는 케이스) 또한 공급.

*개요 : 삼성SDI의 2차전지 CAN 개발업체로 선정

- 동사는 2차전지부품 개발 및 판매 등으로 영위할 목적으로 1992년 1월에 설립되었으며, 2007년 5월에 코스닥시장에 상장됨.

- 휴대폰 배터리용 부품으로 사용되는 각형 CAN, 원형 CAN, CAP ASS`Y 및 노트북의 2차전지에 사용되는 부품 등의 제품을 생산하고 있음.

- 삼성SDI에서 진행 중인 PHEV/EV용 2차전지 CAN 개발업체로 선정, xEV(전기자동차)용 2차전지 CAN 개발 완료하여 양산 중.

*현황 : 양호한 외형 성장, 수익성 상승

- 주요 고객사인 삼성SDI의 생산량 증가에 따른 원형 및 중대형 CAN의 수주 호조와 해외 자회사들의 양호한 성장으로 매출 규모는 전년동기대비 확대.

- 양호한 매출 성장에 힘입어 원가부담 완화되며 영업이익률 전년동기대비 상승, 법인세비용 증가에도 외화환산손실 감소 및 파생상품부채평가손실 제거 등으로 순이익률 상승.

- 글로벌 전기차 시장의 성장세가 지속되는 가운데 주요 고객사 내 높은 점유율 유지와 중대형 전지 생산라인 확대 등으로 매출 신장세 이어갈 듯.

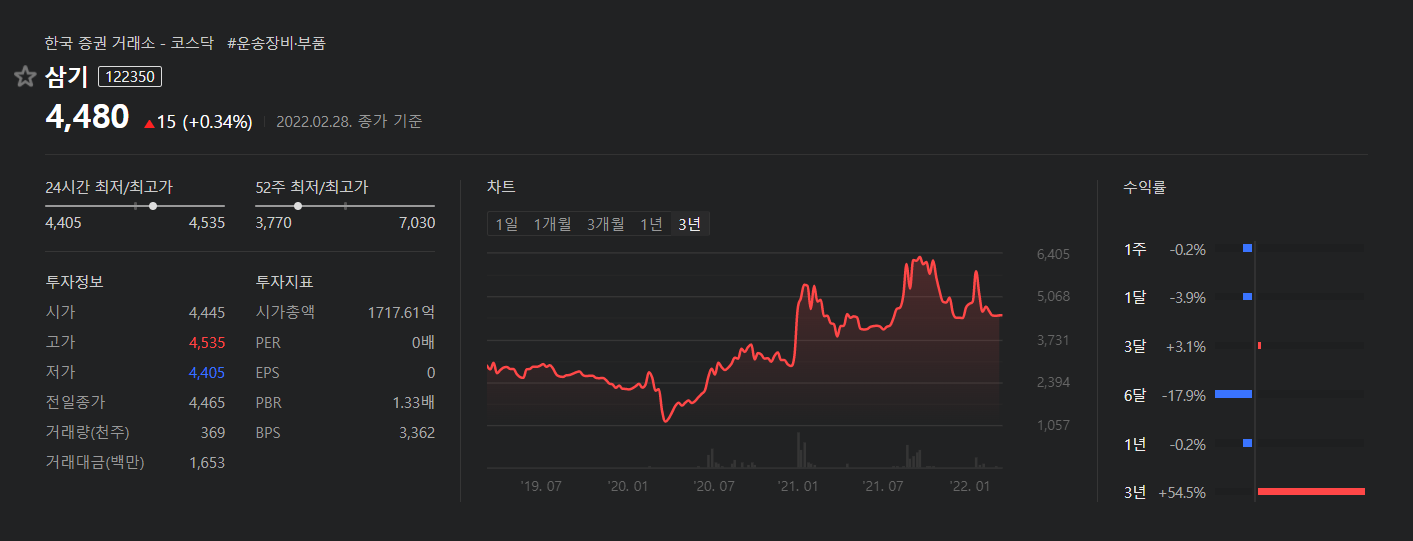

삼기(전기차 배터리 소재·부품 관련주)

*편입이유

알루미늄 다이캐스팅 전문회사로, 자동차 부품 및 합금이 주력 제품. LG전자에는 전기차 배터리 모터하우징, LG엔솔에는 전기차 엔드플레이트를 공급.

*개요 : 주요 매출처는 현대/기아차그룹

- 자동차 부품 생산업체이며 주요 제품은 자동차의 변속기 부품과 알루미늄 다이캐스팅 기술을 이용한 자동차 엔진 부품 등임.

- 주력제품은 클러치 하우징, 트랜스미션 케이스, 밸브 바디, 기어 커버, 래더 프레임, 오일펌프 등이며 주요 매출처는 현대/기아차, 한국GM, 쌍용자동차, 폭스바겐 등임.

- 경기도 평택시에 본사 및 공장을, 충남 서산시에 서산공장을 두고 있으며 중국 소재 생산법인인 산동삼기기차배건유한공사 및 삼기이브이와 삼기프리시젼을 보유하고 있음.

*현황 : 성장동력 충분한 상태

- 자동차 시장 회복 및 전기차 시장 성장에 따라 BEV부품, 엔진과 변속기 수주가 주요 고객사인 현대차그룹과 VW그룹에서 확대된바 전년동기대비 외형 큰 폭 신장.

- 고부가가치 제품 수주 확대에 따른 원가율 하락으로 영업이익은 전년동기대비 흑자 전환되었으며 금융비용 부담 축소 및 외화환산 이익 확대에 따라 순이익 또한 흑자 전환되었음.

- 친환경차 부품과 ICEV부품의 매출 성장이 기대되는 가운데 HMG 3세대 파워트레인 탑재 확대, 엔드플레이트 매출 비중 확대 등으로 외형 성장 및 수익 상승세 이어갈 듯.

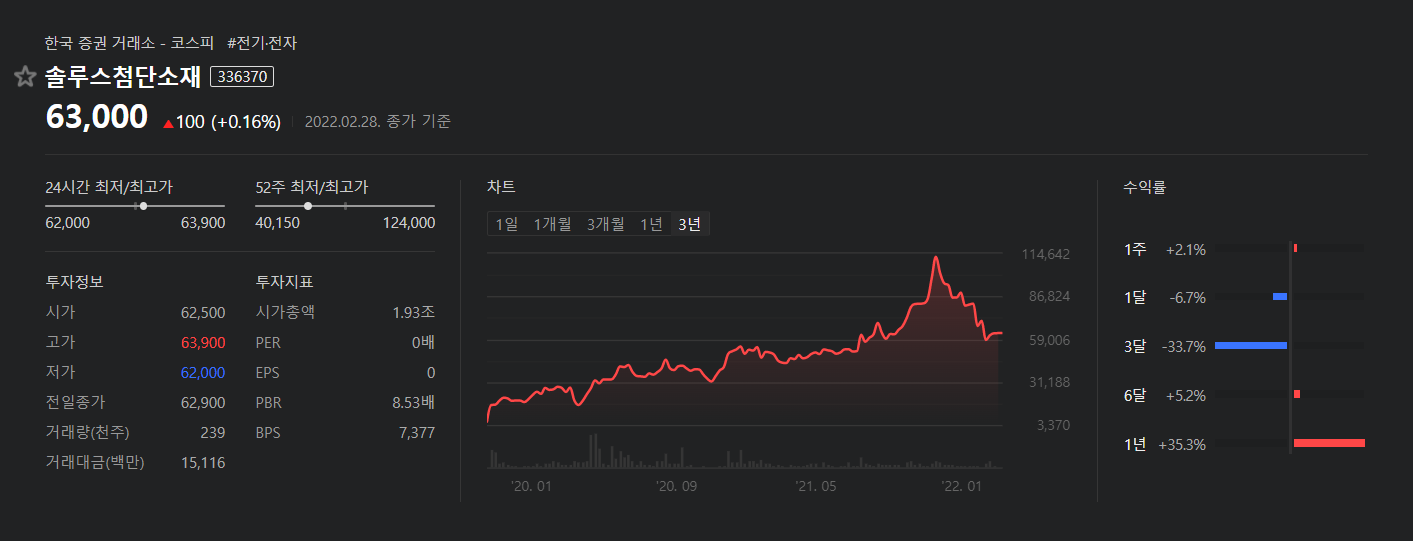

솔루스첨단소재(전기차 배터리 소재·부품 관련주)

*편입이유

2차전지 음극 부분에 씌우는 얇은 구리막인 전지박 생산. 전지박은 내부에서 발생하는 열을 외부로 방출시키는 역할을 수행해 전기차용 배터리 핵심 부품으로 알려짐.

*개요 : OLED 소재와 전지박을 주로 생산

- 2019년 10월 (주)두산의 전지박, OLED 등 전자소재와 화장품, 의약품 등에 활용되는 바이오 소재 사업부문이 인적분할되어 설립되었음.

- 주력제품은 OLED 소재인 aETL과 2차전지용 동박이며, aETL은 시장진입장벽이 높아 실제적으로 시장을 독과점하고 있음.

- OLED 전자소재의 최대 고객사는 삼성디스플레이이며, 2차전지용 전지박은 2020년 하반기 헝가리 공장을 가동함에 따라 생산능력이 확대되고 있음.

*현황 : 매출 신장에도 수익성 하락

- 5G 및 반도체 관련 동박 수주가 증가한 가운데 LG디스플레이향 TV 공급망 진입, 스마트폰용 OLED 수요 증가 등으로 소재 공급도 확대된바 매출은 전년동기대비 신장.

- 신규 헝가리 전지박 설비의 가동 영향과 범용 제품의 비중 증가 등으로 영업이익률 전년동기대비 크게 하락, 외환차익 증가 및 법인세비용 감소 등에도 순이익률 하락.

- 5G 기술 기반의 장비 및 반도체 시장의 성장과 전자소재의 고객사 다변화 등으로 외형 성장이 전망되며, 전기박의 생산 수율 및 가동률 안정화로 수익성 개선도 기대.

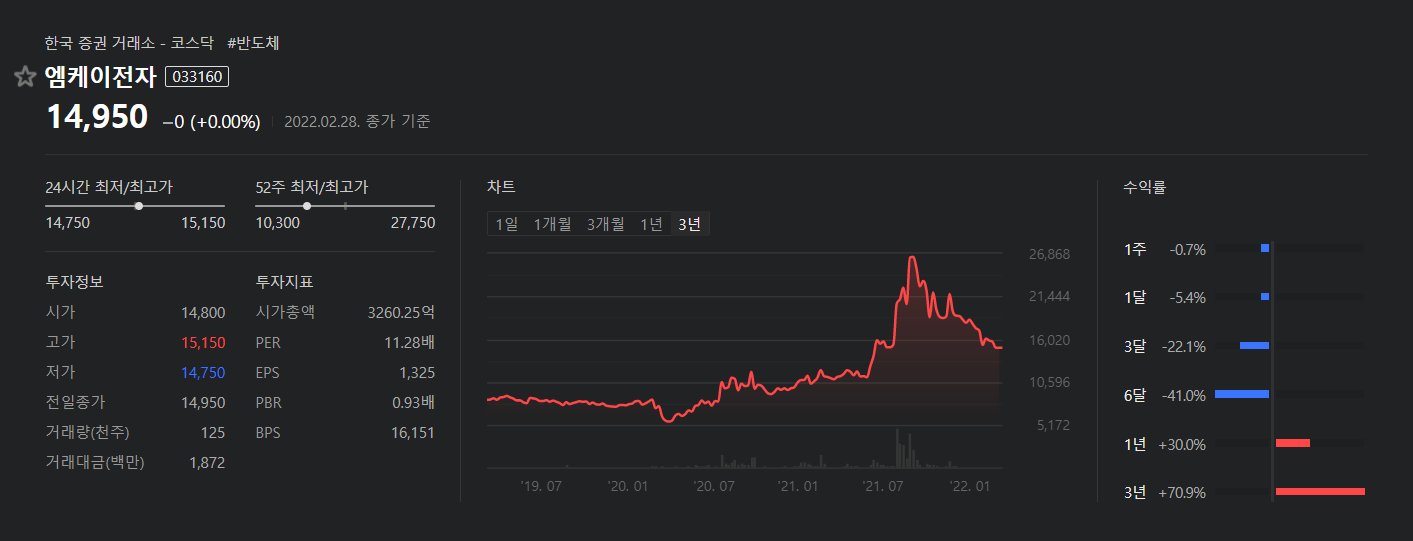

엠케이전자(전기차 배터리 소재·부품 관련주)

*편입이유

반도체 재료인 본딩와이어·솔더볼 제조사로, 2차전지 신소재 사업도 영위. 고용량 음극활물질을 개발해 글로벌 전지회사 자동차 회사 등에 상용화 평가 진행 중(2021.06.30 기준).

*개요 : 경쟁력 있는 점유율 확보

- 1982년 12월에 설립되어, 반도체 Package의 핵심부품인 본딩와이어 및 솔더볼 등 전자부품의 제조 및 판매를 주요 사업으로 영위함.

- 주력제품인 본딩와이어는 반도체 리드 프레임 혹은 서브스트레이트와 실리콘 칩을 연결하여 전기적 신호를 전달하는 부품으로 반도체 생산의 핵심 재료 중 하나임.

- 세계 본딩와이어 시장에서 1위의 점유율을 차지하고 있으며, 솔더볼 시장에서도 3위의 점유율을 확보한 것으로 알려짐.

*현황 : 매출 성장 및 순이익률 상승

- 글로벌 경기회복세와 전방 반도체 산업의 성장 지속으로 본딩와이어, 증착재료 등 주력제품의 수주 증가하며 전년동기대비 매출 규모 확대.

- 원가율 상승으로 영업이익률 전년동기대비 하락하였으나, 상각채권추심이익 등 영업외수지 증가와 지분법이익 증가로 순이익률은 전년동기대비 상승.

- 전방 반도체 업황의 성장 둔화에도 글로벌 경기 개선과 주요 고객사의 신규 증설 및 추가 설비투자, 2차전지 관련 사업 확대 등으로 매출 성장 전망.

원준(전기차 배터리 소재·부품 관련주)

*편입이유

2차전지 양극재, 음극재 열처리 소성로 장비(RHK, PK) 등을 생산. 포스코케미칼, LG엔솔, 에코프로비엠 등에 공급.

*개요 : 첨단소재 열처리 솔루션 기업

- 2008년 11월에 설립되어 에너지 및 전자 소재 생산용 열처리 설비 제조업을 사업 목적으로 영위하며, 2021년 10월 코스닥시장에 상장하였음.

- 사업부문은 2차전지 소재(양극재, 음극재) 열처리 장비를 제공하는 소성로 사업과 2차전지 소재 공정 설비 엔지니어링 사업(EPC Turn Key 솔루션)으로 구성됨.

- 기술 개발을 통해 전고체 소재, 탄소섬유 소재 생산을 위한 열처리 솔루션과 폐배터리 재활용 솔루션 사업을 신규로 추진 중에 있음.

*현황 : 큰 폭의 외형 축소에도 영업이익 흑자전환

- 2차전지 산업의 성장에도 포스코케미칼, 에스엠랩, LG화학 등 주요 고객사향 열처리 장비의 수주 지연으로 매출 규모는 전년동기대비 크게 축소.

- 원가구조 개선 및 급여, 지급수수료 등 판관비 감소되며 영업이익 전년동기대비 흑자전환, 그러나 지분법손실 및 법인세비용 발생 등으로 순손실 규모는 확대.

- 전방 2차전지 산업의 투자 확대 지속에 따른 열처리 장비의 수주 회복 및 충분한 수주잔고 확보, ETS 인수를 통한 탄소섬유 열처리 시장 진출 등으로 매출 회복 가능할 듯.

포스코케미칼(전기차 배터리 소재·부품 관련주)

*편입이유

포스코의 철강 생산용 내화물 제조가 주력 사업이나, 전기차용 2차전지 음극재도 생산.

*개요 : 국내 유일의 음극재 생산업체

- 포스코그룹 계열의 종합내화물 업체로 내화물 제조 및 산업용로 재정비 사업과 생석회, 음극재, 화성품 가공, 화성공장 위탁 운영 등의 라임케미칼 사업을 영위하고 있음.

- 내화물(제조 및 공사)과 생석회는 모기업인 포스코의 철강 생산에 필수적인 소재로 주 거래처인 포스코에서 비교적 안정적인 매출이 발생하고 있음.

- 2차전지소재 사업의 비중이 확대되는 가운데 OCI와의 합작을 통해 과산화수소를 생산하는 공장을 2022년 경에 완공할 예정으로 사업영역 다각화 중.

*현황 : 양호한 매출 성장 및 수익성 상승

- 내화물 부문의 부진에도 라임케미칼 부문의 매출 증가, 이차전지 시장의 성장에 따른 음극재, 양극재의 수요 증가와 판가 상승으로 전년동기대비 양호한 매출 성장.

- 인건비, 개발비 등 판관비 증가에도 원가율 하락으로 영업이익률 전년동기대비 상승, 지분법 이익의 증가, 금융수지 개선으로 법인세비용 증가에도 순이익률 역시 상승.

- 전기차 시장의 성장에 따른 음극재, 양극재 수요 증가와 광양공장의 라인 증설에 의한 생산능력 확대 등으로 매출 증가 가능할 것으로 전망되며 이를 통한 수익성 개선도 기대됨.

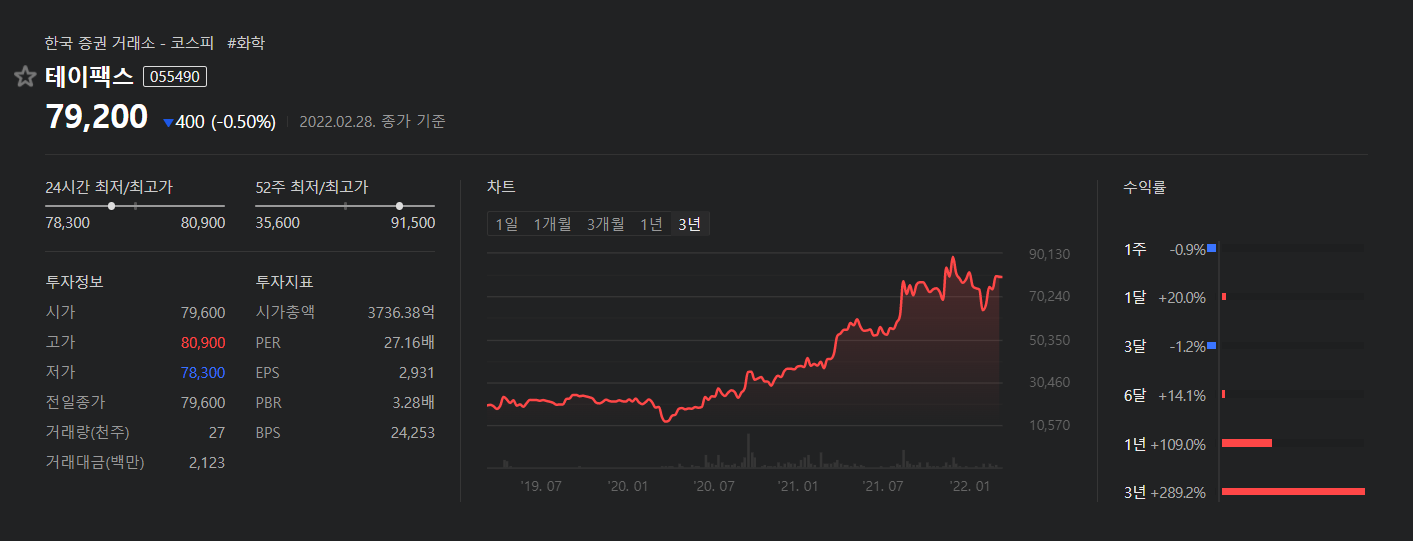

테이팩스(전기차 배터리 소재·부품 관련주)

*편입이유

양극보호·절연용 등에 사용하는 2차전지 테이프 생산. 국내 배터리 3사(LG엔솔·삼성SDI·SK온)에 납품.

*개요 : 테이프 시장 내 높은 점유율을 확보

- 포장용 OPP 테이프와 전자소재 테이프의 제조 및 판매를 목적으로 설립되었으며, 2016년 8월 에이치티투자목적 주식회사에 합병되었음.

- 전자소재용 테이프와 포장용 테이프, 식품포장용 랩을 제조, 판매하고 있으며, 중국과 말레이시아 판매법인을 종속기업으로 보유하고 있음.

- 식품포장용 랩 시장점유율 1위 업체로 시장 내 경쟁력을 확보하고 있으며, 2차전지용 테이프 및 반도체 패키징 공정용 테이프 등 지속적인 제품 개발을 통한 매출 다각화 추진 중.

*현황 : 매출 규모 확대 및 수익성 상승

- OPP 테이프 등의 소비재 매출 제거에도 OCA, 2차전지용 테이프 등 전자재료의 수출 호조, 식품 포장용 유니랩 등의 판매 증가로 전년동기대비 매출 규모 확대.

- 매출 증가에 따른 원가 및 판관비 부담 완화로 전년동기대비 영업이익률 상승, 영업수지 개선으로 유형자산처분이익 감소에도 순이익률도 상승.

- 2차전지용 테이프의 안정적인 매출처 확보와 택배 시장 성장에 따른 포장용 테이프 판매 증가, 친환경 제품 판매 확대 등으로 매출 성장세를 이어갈 전망.

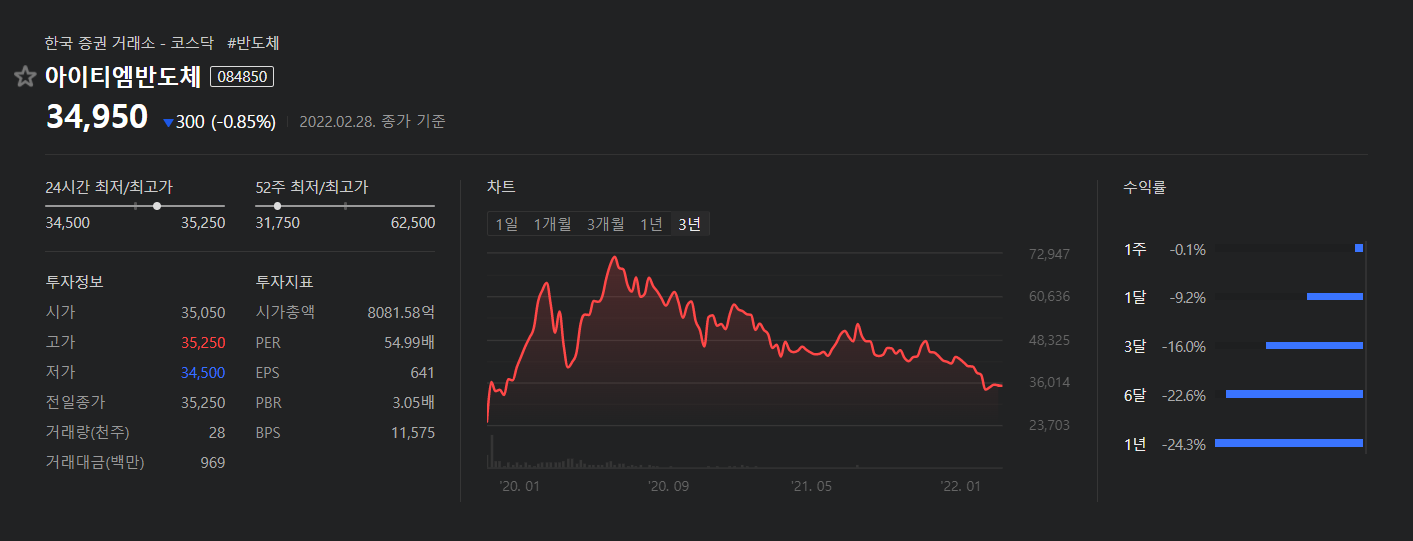

아이티엠반도체(전기차 배터리 소재·부품 관련주)

*편입이유

2차전지 보호회로 글로벌 1위 기업. 세계 최초로 2차전지 보호회로의 핵심부품인 보호소자와 스위칭소자를 하나의 Chip으로 패키징 한 제품(POC)을 개발. 2세대 제품인 PMP (Protection Module Package)는 2차전지 보호회로를 반도체화한 세계 유일의 제품. PMP는 스마트폰 및 소형 IT기기에 주로 사용.

*개요 : NICE그룹 계열사

- 2000년 설립된 NICE 그룹 계열사로, 스마트폰과 웨어러블 등 소형 IT 제품에 사용되는 2차전지 보호회로 전문기업임.

- 2005년 세계 최초로 2차전지 보호회로의 핵심부품인 보호소자와 스위칭소자를 하나의 칩으로 패키지한 POC(Protection One Chip)를 개발함.

- 또한, 이후 개발한 2세대 모듈 패키지 제품인 PMP(Protection Module Package)를 세계에서 유일하게 양산하고 있음.

*현황 : 매출 감소 및 적자전환

- 주력 모듈 패키지 제품인 POC, PMP 수주가 견조하게 이어졌으나, 배터리팩, 센서 등 기타 제품 및 상품의 판매 부진으로 전년동기대비 매출 규모 축소.

- 매출 감소에 따른 원가율 상승 및 판관비 부담 확대로 영업이익 전년동기대비 적자전환, 영업외수지 개선과 법인세 감소에도 순이익 역시 전년동기대비 적자전환.

- 글로벌 경기 개선과 북미 고개사향 웨어러블 기기 부품 생산, 전자담배, 전장용 칩 모듈, 웨어러블향 센서 등 신사업 진출 등으로 외형 확대 전망.

한솔케미칼(전기차 배터리 소재·부품 관련주)

*편입이유

국내에서 유일하게 2차전지 소재인 음극재 바인더(Anode Binder)를 생산. 삼성SDI와 SK온 등에 납품. 배터리 에너지 밀도를 향상시키는 실리콘계 음극재 첨가제는 연구개발 단계에 있는 것으로 알려짐.

*개요 : 과산화수소 부문 높은 시장 지위 보유

- 1980년 3월에 설립되어 각종 화공약품과 화학제품의 제조 및 판매업을 영위하고 있으며, 라텍스, 과산화수소, PAM, 차아황산소다, 프리커서, 전자재료 등을 생산함.

- 과산화수소 부문에서 과점적 시장 지위를 보유한 가운데 반도체 전구체 및 디스플레이 전자재료 등의 신사업 분야 진출로 사업다각화를 추진하고 있음.

- (주)솔머티리얼즈, Hansol Electronic Materials (Xian) Co., Ltd., (주)테이팩스 등을 종속기업으로 보유하고 있음.

*현황 : 매출 성장 및 순이익 전년동기수준 유지

- 전방산업의 성장 및 삼성전자 공장 증설에 따른 반도체용 과산화수소와 프리커서 출하량 증가, 2차전지 소재의 성장세, 제지/환경 제품의 수요도 증가하며 전년동기대비 매출 성장.

- 매출 성장에 따른 원가 및 판관비 부담 완화로 영업이익률 전년동기대비 상승하였으며, 유형자산처분이익 제거 등 기타수지 저하에도 금융수지 개선 등으로 순이익률 전년동기수준 유지.

- 공장 증설 효과에 따른 과산화수소의 성장 지속, 프리커서의 매출 본격화, 신규 가스 판매 증가, NB라텍스 부문의 회복, 2차전지 소재 수요 증가로 매출 성장 전망.

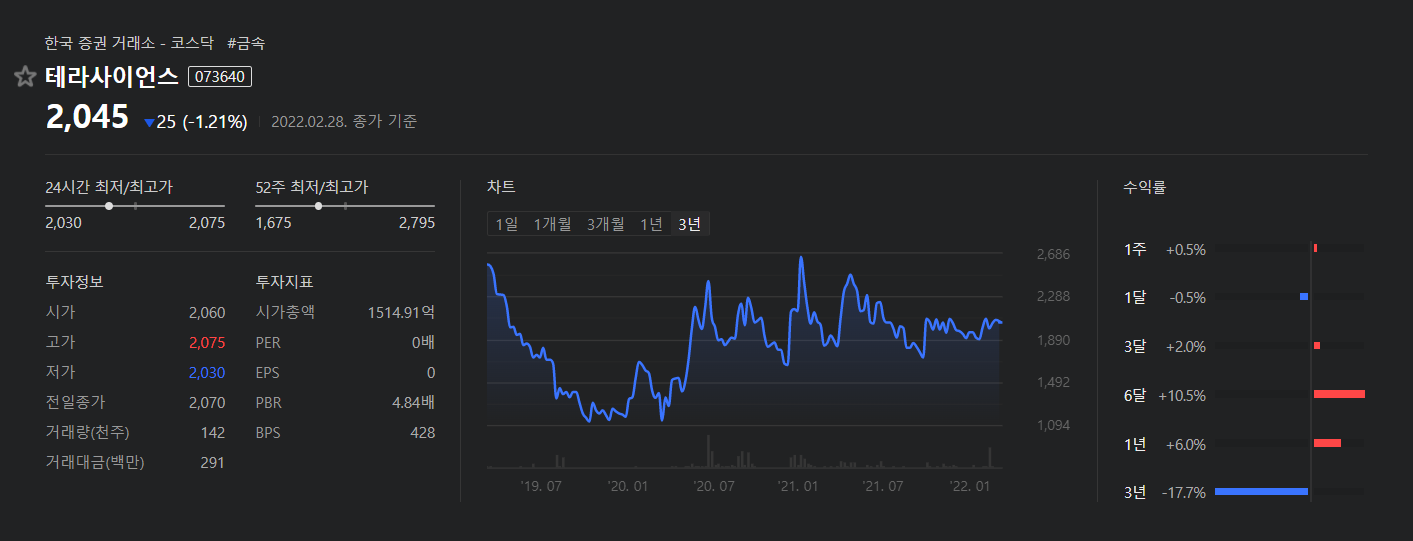

테라사이언스(전기차 배터리 소재·부품 관련주)

*편입이유

주 업종은 건설중장비 부품 생산이나 친환경차에 쓰이는 리튬이온전지 용량을 4배 이상 늘릴 수 있는 규소산화물 나노 분말 제조 기술을 한국에너지기술원으로 부터 이전받아 사업화 진행중.

*개요 : 유압용 관이음쇠 생산

- 동사는 유압용 관이음쇠의 제조 및 유통업을 주력사업으로 영위하고 있으며, 경남 창원시 성산구에 본사를 두고 있음.

- 건설중장비, 산업차량, 군장비, 농업용 기계에 주로 사용되는 고압용 유압 관이음쇠를 주로 생산하며, 일부는 외주가공처와 아웃소싱을 통해 생산함.

- 내수는 국내 중장비 제조업체들과 관이음쇠 유통업체들에 판매하고, 수출은 CAT, JOHN DEERE, JCB, CNH, VOLVO 등에 판매함.

*현황 : 양호한 매출 성장에도 손실 규모는 확대

- 주력 유압용 관이음쇠 수주가 증가한 가운데 이동형방역기 등 바이오 및 신재생에너지사업 부문의 매출 기여로 전년동기대비 양호한 매출 성장.

- 원가구조 개선에도 인건비, 수수료비용 등 판관비 증가하며 영업손실 규모 전년동기대비 확대, 법인세수익 발생하였으나, 파생상품평가손실 기록으로 순손실 규모도 확대.

- 글로벌 경기 개선과 국내 건설투자 확대에 따른 유압용 관이음쇠 수주 증가, 신재생에너지 시장의 성장으로 태양광 설치 및 설계용역 수주 역시 증가하며 매출 성장 전망.

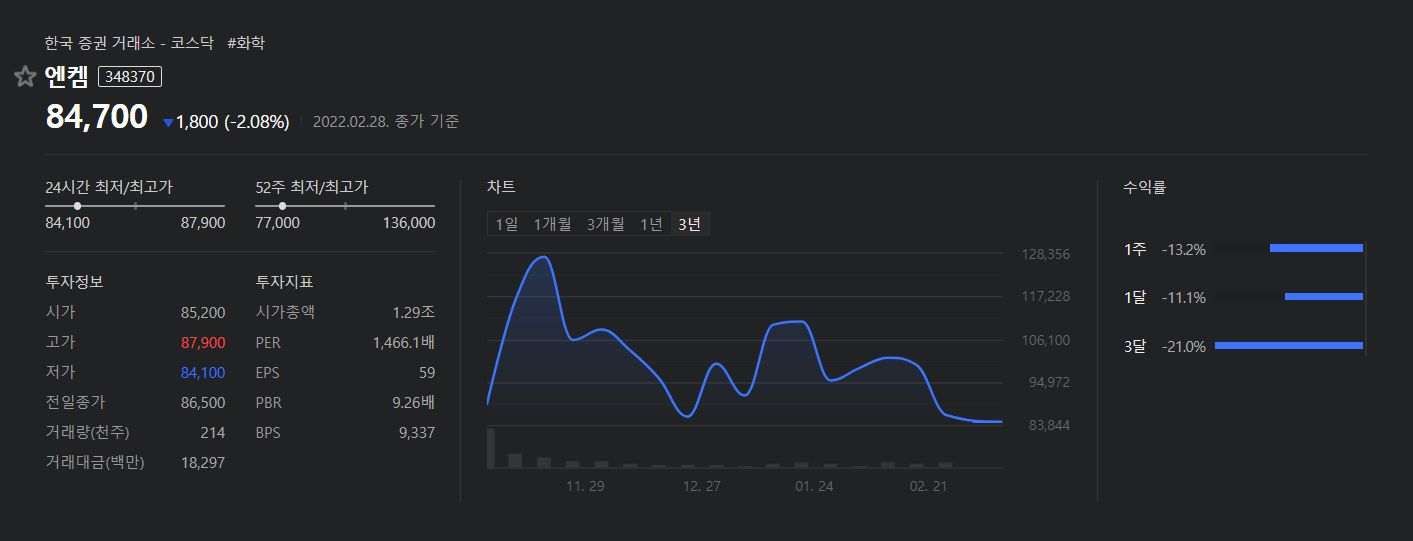

엔켐(전기차 배터리 소재·부품 관련주)

*편입이유

전기차, ESS(에너지저장장치), IT용 2차전지 전해액과 EDLC(전기이중층 캐패시터) 전해액을 생산·공급. 주요 고객사는 SK온, LG에너지솔루션 등.

*개요 : 국내 1위 전해액 업체

- 2012년 1월에 설립되어 2차전지 및 EDLC(Electric Double Layer Capacitor)용 전해액과 고기능성 첨가제 개발 및 생산을 주요 사업으로 영위.

- 전기차용 전해액을 중심으로 폴란드, 미국, 중국, 헝가리에 종속기업을 보유하고 있으며 독점적인 자체 기술력을 바탕으로 다수의 특허권을 보유하고 있음.

- 전해액관련 생산능력 기준 국내 1위 업체로 SK이노베이션과 LG에너지솔루션, CATL 등 글로벌 메이저 배터리 셀 업체들을 주요 고객사로 확보하고 있음.

현황 : 매출 성장 및 수익성 상승 기대

- 2021년 11월 코스닥 시장에 상장한바, 반기기준 91,569백만 원의 매출과 4,163백만 원의 영업손실, 1,294백만 원의 당기순손실을 기록하고 있음.

- 주요 원재료 가격 상승에 따른 제품 판가 상승이 전망되며 전해액 핵심원료를 제조하는 중국 시다그룹과 JV를 설립한바 생산공정 수직계열화로 수익성 상승 기대.

- 전고체 배터리 시장 진출을 준비 중에 있으며 양극재 관련 NMP Recycle 사업 추진, Capa증설 및 현지 생산공장 구축으로 생산규모 확대가 기대되는바 중장기적 성장 전망.

| ▶전기차배터리생산관련주 대장주 TOP3 보기 |

| ▶전기차 배터리 생산장비 관련주 총정리 16종목 바로보기 |

| ▶모든 관련주 한 눈에 보기 |

'주식 > 관련주' 카테고리의 다른 글

| 키오스크 관련주 TOP10종목, 대장주 총정리 (0) | 2022.03.08 |

|---|---|

| [조선주]조선대장주TOP6 총정리! (0) | 2022.03.04 |

| 전기차배터리생산관련주/대장주TOP3!총정리 (0) | 2022.03.01 |

| 전기차배터리관련주(생산장비)16종목 총정리! (0) | 2022.02.28 |

| NFT관련주 대장주 총정리! 32종목! (0) | 2022.02.28 |

댓글