2차전지 장비업체로 전극, 조립, 활성화 공정 등에 사용되는 장비를 만드는 회사들로 국내 배터리 3사의 증설 및 전기차 시장에 영향을 받는 종목들입니다. 2022년 전 세계 전기차 시장은 전년 대비 43% 정도 성장할 전망으로 한 번 쓰고 버리는 것이 아닌 충전을 통해 반영구적으로 사용하는 전지입니다.

전기차 배터리 관련주/ 16종목 총 정리

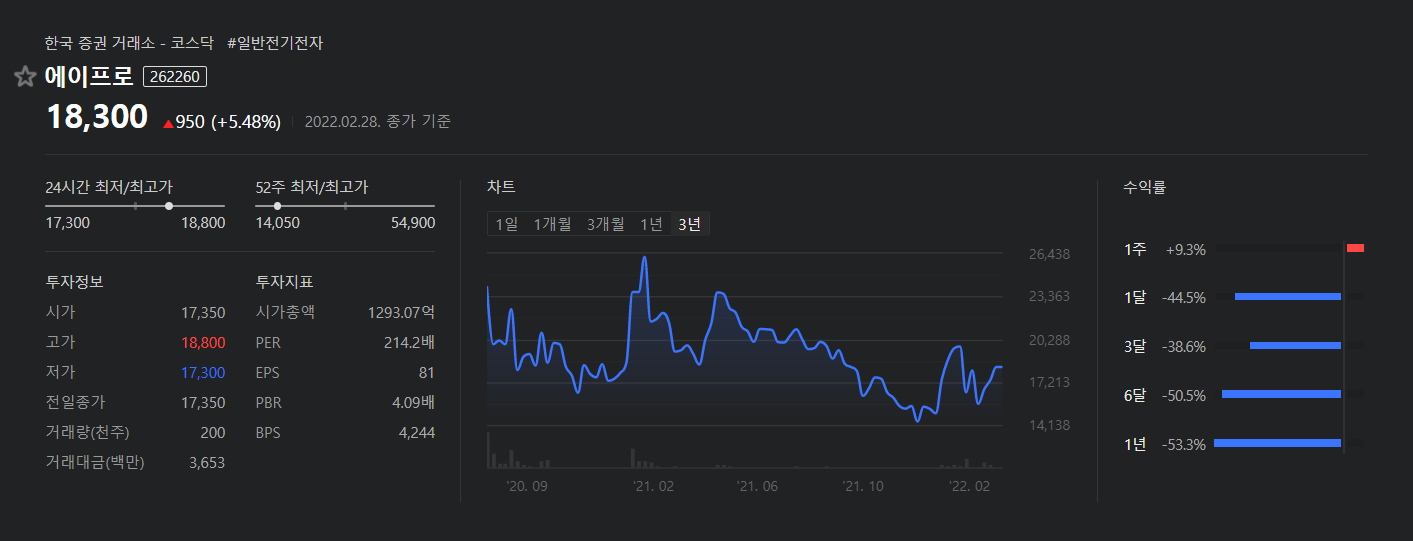

에이프로(전기차배터리관련주)

*편입이유

2차전지 활성화 공정 장비(일반·고온가압충방기) 생산·판매. 주요 고객사는 LG엔솔.

*개요 : 일반충방전기, 고온가압충방전기 등을 생산

- 동사는 2000년 설립되어 2차전지 생산장비 및 S.M.P.S 등의 산업용 Power 제품의 제조 및 판매업을 주력사업으로 영위하고 있음.

- 주요 제품은 2차전지 활성화 공정 설비인 일반충방전기, 고온가압중방전기, 테스트 장비이며, 주요 고객사는 LG에너지솔루션임.

- 국내에서 유일하게 2차전지 활성화 공정 전체를 턴키 방식으로 제작하여 공급할 수 있는 기술력을 확보하고 있음.

*현황 : 외형 축소 및 적자전환

- 글로벌 경기 회복세와 2차전지 시장의 성장에도 주요 고객사 해외법인향 활성화 장비의 수주 위축으로 매출 규모는 전년동기대비 축소.

- 매출 부진에 따른 원가부담 가중과 급여 등 판관비용 증가로 영업이익 전년동기대비 적자전환하였으며, 법인세환급 효과에도 순이익 적자전환.

- 주요 고객사인 LG에너지솔루션 폴란드 및 미국향 2차전지 장비의 공급 본격화, 양호한 수주잔고 확보, 자회사를 통한 GaN 기반 전력반도체 개발 등으로 외형 회복 전망.

대보마그네틱(전기차배터리관련주)

*편입이유

2차전지 탈철 시스템 개발·제조. 탈철 장치는 2차전지 셀의 품질과 안전에 직결하는 핵심 공정으로 꼽힘. 주요 고객사는 삼성SDI, LG엔솔, BYD, 에코프로, 코스모신소재 등.

*개요 : 전자석 탈철기 글로벌 1위 기업

- 동사는 자석 응용기계의 제조 및 유통업을 목적으로 1994년 12월 설립되었으며, 경기도 화성시 팔탄면에 본사와 공장을 두고 있음.

- 자력 선별기술을 기반으로 원료의 철성분을 제거하는 탈철장비를 제조, 2차전지 소재 및 셀 제조업체에 납품하고 있음.

- 주요 제품으로는 건식 및 습식 탈철기(EMF), 자력 선별기가 있으며, 주요 고객사로는 삼성SDI, LG화학, BYD 등이 있음.

*현황 : 양호한 매출 성장 및 수익성 개선

- 글로벌 경기회복세와 전방 2차전지 시장의 성장으로 주력제품인 전자석 탈철장비의 수주 증가하며 전년동기대비 양호한 매출 성장.

- 양호한 매출 성장에 따른 원가율 하락 및 판관비 부담 완화로 영업이익률 전년동기대비 큰 폭 상승, 금융수지 저하 및 법인세 증가에도 순이익률 역시 상승.

- 글로벌 경기 개선과 2차전지의 고도화 및 스펙 상향, 임가공 공정을 통해 얻어진 산화리튬을 양극재 업체에 공급하는 신규사업 진출 등으로 매출 성장세 지속할 듯.

씨아이에스(전기차배터리관련주)

*편입이유

2차전지 전극공정 장비 생산·판매. 주요 고객사는 삼성SDI, LG화학, CATL, 완샹, 파나소닉 등.

*개요 : 2차전지 전극 공정에 사용되는 장비 제조업체

- 2차전지 제조설비 및 자동화 설비 설계 제작을 주 목적으로 설립되어 2017년 1월 SPAC과의 합병을 통해 코스닥 시장에 상장.

- 동사는 리튬 2차전지 생산을 위한 전극 제조관련 장비를 전문적으로 제작하는 업체이며, 주요 고객사로는 삼성SDI, LG화학, 파나소닉, 소니 등이 있음.

- 주요 제품은 2차전지 극판 제조장비인 코터(Coater), 캘린더(Calender), 슬리터(Slitter), 테이프 라미네이터(Tape Laminator) 등임.

*현황 : 급격한 매출 증가 및 순이익 흑자전환

- 전방 산업의 투자 증가, 전기차 시장의 확대로 내수 판매는 부진하였으나, 중국과 일본, 북미 및 유럽향으로의 큰 폭 판매 증가로 전년동기대비 급격한 매출 성장.

- 급격한 매출 성장에 따른 원가 및 판관비 부담 완화로 영업이익률 전년동기대비 상승, 법인세비용 증가에도 금융수지 개선으로 순이익 흑자전환.

- 글로벌 경기 개선, 자동차 시장의 생산 증가 및 전기차 시장의 확대에 따른 이차전지 전극공정 장비 수요 증가, 충분한 수주잔고 확보 등으로 매출 성장세 지속.

코윈테크(전기차배터리관련주)

*편입이유

스마트팩토리 자동화 시스템 업체로 2차전지 전·후 공정 자동화 시스템 판매. 주요 고객은 삼성SDI, LG엔솔, 무라타 등.

*개요 : 2차전지 스마트팩토리 자동화 시스템 기업

- 설계, 제작, 제어, A/S 등 턴키방식으로 물류 자동화 시스템을 공급하는 업체이며, 전체 매출의 약 85% 이상이 국내외 2차전지 제조회사의 시스템 공급에서 발생됨.

- 2차전지, 석유/화학, 반도체, 디스플레이, 자동차, 환경/에너지, 헬스케어 등 다양한 분야의 스마트팩토리 자동화 시스템을 구축하고 있음.

- 2019년 1월 22일을 분할기일로 자동화설비 및 유지보수 사업부문을 물적분할하여 신설기업인 (주)코윈서비스를 설립하였음.

*현황 : 큰 폭의 매출 성장 및 영업이익률 상승

- 2차전지 고객사향 자동화 장비의 도입 확대, 신규 자회사인 탑머티리얼의 시스템엔지니어링 및 2차전지 소재 관련 매출 기여 등으로 외형은 전년동기대비 크게 성장.

- 매출 급증의 영향으로 판관비 부담 완화되며 영업이익률 전년동기대비 상승, 그러나 외환차익 감소 및 법인세비용 기록 등으로 순이익률은 하락.

- 국내 2차전지 고객사의 투자 확대에 따른 미국, 폴란드, 헝가리, 중국 등에서의 수주 증가와 해외 완성차 업체향 영업활동 강화 등으로 양호한 외형 성장세 유지할 듯.

한화(전기차배터리관련주)

*편입이유

기계사업부를 통해 2차전지 전극용 코터(coater) 제조설비 생산.

*개요 : 인수와 합병을 통한 사업 경쟁력 강화

- 화학 및 공작기계류의 제조, 판매와 무역업 등을 주요 사업으로 1952년에 설립, 현재 한화그룹 지주사로서 화약 및 도소매, 화학, 태양광, 금융업 등을 영위하는 자회사 보유.

- 한화큐셀과 한화솔라원 합병으로 태양광 사업의 역량 강화, 한화종합화학과 한화토털 가세로 석유화학 부문의 경쟁력 강화 및 한화케미칼과의 시너지 효과 창출.

- 방산부문 분산탄 사업부문을 전문화, 첨단 레이저 및 정밀유도무기 분야의 성장가능성을 확보하기 위해 물적분할, 코리아디펜스인더스트리 신규법인을 설립함.

*현황 : 매출 전년동기수준 유지 및 수익성 상승

- 이라크 공정차질에 따른 건설부문 부진, 레저/서비스업, 도소매업, 금융업이 위축되었으나 화약제조업, 화학제조업, 태양광사업 부문이 성장한바 전년동기수준의 매출 유지.

- 판관비 부담 확대에도 원가구조 개선으로 전년동기대비 영업이익률 상승하였으며, 법인세비용 증가에도 기타수지 개선 등으로 순이익률 상승.

- 국내 주택사업 본격화 및 복합개발 사업 착공, 방산부문 성장세, 신재생에너지의 사업확장에 따른 매출 성장이 기대되며 수소사업 진출 및 인공위성 관련 투자 확대로 성장동력 확보.

이노메트리(전기차배터리관련주)

*편입이유

2차전지를 X-ray로 투과 및 영상 이미지화를 통해 결함을 검사하는 자동화 장비 제조사. 주요 고객사는 삼성SDI·LG엔솔·SK온·BYD 등. 용접검사장비 및 스테킹 장비로 사업영역 확대 예정.

*개요 : 2차전지 X-ray 검사장비 업체

- 2008년 6월 설립되어 X-ray 검사장비 제조 및 유통업을 주력사업으로 영위하고 있으며, 경기도 안양시 동안구에 본사를 두고 있음.

- 주력제품은 2차전지 X-Ray 검사장비이며, 주요 고객사는 삼성SDI, SK이노베이션, LG화학, BYD 등 글로벌 2차전지 제조업체들임.

- 중장기 성장동력 확보를 위해 X-ray 용접 검사 장비 및 2차전지 스태킹 장비 제조업으로 사업 영역을 확장 중임.

* 현황 : 큰 폭의 매출 증가에도 수익성 하락

- 전방 스마트폰 및 자동차 산업의 업황 개선에 따른 관련 X-ray 2차전지 검사장비의 국내외 수주 호조 등으로 매출 규모는 전년동기대비 크게 확대.

- 큰 폭의 외형 신장에도 원가율 상승과 경상연구개발비, 대손상각비 등 판관비 증가되며 영업이익률 전년동기대비 하락, 외화관련 이익 감소 등으로 순이익률 하락.

- 국내외 2차전지 업체들의 지속적인 투자가 기대되는 가운데 충분한 수주잔고 확보와 신규 스태킹 및 용접 검사장비의 매출 가시화 등으로 외형 성장세 이어갈 듯.

나인테크(전기차배터리관련주)

*편입이유

조립공정의 Lamination & Stacking(셀과 분리막을 접지 않고 그대로 쌓아올리는 방식) 장비 생산·판매. 주요 고객사는 LG그룹 계열사. 배터리 제조방식 특징에 따라 독점 공급.

*개요 : 주요 고객사는 LG화학

- 동사는 디스플레이 및 2차전지 장비 제조업을 주력사업으로 영위하며, 2020년 4월 SPAC과의 합병을 통해 코스닥 시장에 상장하였음.

- 2018년 2차전지 스태킹 및 라미네이팅 장비의 납품을 시작하며 사업영역을 다각화, 2차전지 장비의 주요 고객사는 LG화학임.

- 디스플레이 장비로는 Wet Station 장비와 진공/N2 장비, 이송장비를 생산하며, 주요 고객사는 LG디스플레이와 중화권 디스플레이 업체들임.

*현황 : 매출 규모 확대에도 영업이익 적자전환

- 2차전지 관련 스태킹 및 라미네이팅 장비의 수주가 크게 증가한 가운데 디스플레이 장비 수주 역시 증가하며 전년동기대비 매출 규모 확대.

- 인건비, 감가상각비 등 판관비 부담 확대로 매출 증가에도 영업이익 전년동기대비 적자전환, 법인세비용 감소하였으나 지분법손실 발생으로 순손실 규모 확대.

- 글로벌 경기 개선으로 전방 디스플레이 산업의 OLED 투자 확대와 친환경 시장 확대에 따른 전기차 등에 필요한 2차전지의 수요 증가로 매출 성장 및 수익성 개선 전망.

티에스아이(전기차배터리관련주)

*편입이유

2차전지 제조공정에서 활물질, 결합재, 용매 등을 혼합물로 만들어주는 혼합(믹싱) 공정 시스템을 생산·판매. 주요 고객사는 삼성SDI, LG엔솔.

*개요 : Mixing System 생산

- 2차전지의 활물질, 도전재, 결합재, 용매를 혼합하는 Mixing 시스템의 설계와 장비 제조업을 주력사업으로 영위하고 있음.

- 분체투입에서부터 코팅 이송까지 자체 제작을 통하여 전자동 시스템 구현 기술력을 보유, Corona Mix에 대한 특허를 보유하는 등 경쟁력 확보.

- 주요 생산제품으로는 Mixing 시스템, PD Mixer, 고속분산기, PTS(Power Transfer System), SOLU Mix, Corona Mix 등이 있음.

*현황 : 외형 축소 및 적자전환

- 2차전지 시장의 성장에도 LG에너지솔루션, 삼성SDI 등 주요 고객사향 매출인식이 지연됨에 따라 외형은 전년동기대비 축소.

- 외형 축소에 따른 원가구조 저하와 수출경비 증가 등 판관비 부담 가중으로 영업이익 전년동기대비 적자전환, 외화환산이익 증가 및 법인세환급 등에도 순이익 적자전환.

- 국내 배터리 3사의 지속적인 투자가 기대되는 가운데 믹싱시스템 부문의 매출인식 확대와 본격적인 유럽시장 진출 등으로 매출 회복 및 수익성 개선 가능할 듯.

| ▶모든 관련주 한 눈에 보기 |

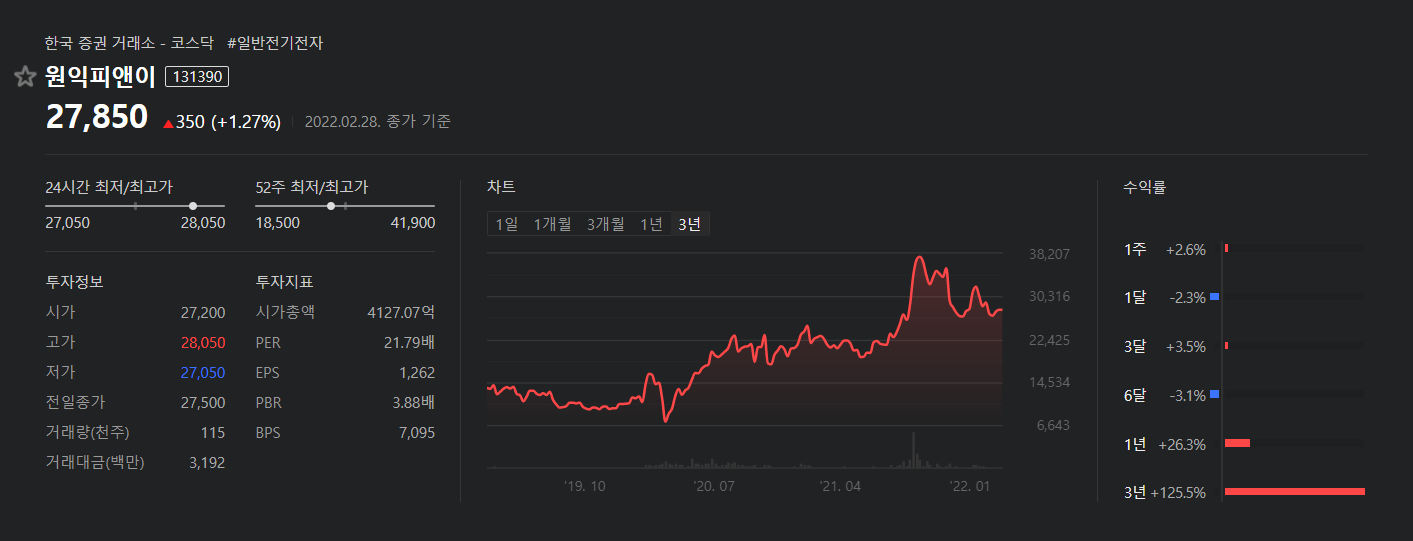

원익피앤이(전기차배터리관련주)

*편입이유

2차전지 활성화 공정과 검사 장비 생산·판매. 주요 고객사는 삼성SDI, LG화학 등.

*개요 : 발전 및 2차전지 관련장비 제조

- 동사는 2004년 3월에 설립되었으며 2차전지 후공정장비 및 전원공급장치, 전기자동차 충전기 등의 제조 및 판매를 주요 사업으로 하고 있음.

- 동사의 품목은 2차전지 장비, 발전소용 및 산업용 정류기, EV 충전인프라 등으로 구성되어 있으며, 2차전지 관련장비의 해외 매출이 점차 확대되고 있음.

- 2009년부터 삼성SDI에 장비를 공급하기 시작하여 SK이노베이션, LG화학 등으로 거래선을 확대, 중국, 일본 등으로 거래선 확대를 위해 노력 중.

*현황 : 큰 폭의 매출 신장에도 수익성 하락

- 국내외 주요 고객사향 2차전지 장비의 공급물량이 증가한 가운데 전기차 배터리 충전기 매출도 발생함에 따라 외형은 전년동기대비 크게 확대.

- 원재료 매입비용 증가 등에 따른 원가율 상승으로 영업이익률 전년동기대비 하락, 파생상품평가손실 제거 등에도 순이익률 전년동기대비 하락.

- 국내 배터리 3사의 해외 진출을 통한 생산능력 확대와 충분한 수주잔고 확보, 전기차 충전기 인프라 사업의 강화 등으로 양호한 외형 성장세 이어갈 듯.

필옵틱스(전기차배터리관련주)

*편입이유

Rigid(경성) 및 Flexible OLED 제조공정과 전기차용 2차전지 제조 공정에 사용되는 레이저 응용장비 생산·판매.

*개요 : OLED 레이저 커팅장비 전문기업

- 동사는 2008년 2월에 설립되어 레이저응용장비, FPD&PCB 노광기 설계 및 제작 등을 주요 사업으로 영위하고 있음.

- 주요 제품은 OLED 레이저 장비의 레이저 커팅장비, 레이저 Lift off 장비와 2차전지 레이저 장비의 노칭(Notching) 모듈 장비가 있음.

- 주요 고객사로는 삼성디스플레이, 삼성SDI 등이 있으며, 연결대상 종속기업으로는 (주)필에너지, (주)필머티리얼즈 등이 있음.

*현황 : 매출 감소 및 영업이익 적자전환

- 삼성SDI 헝가리향 이차전지 장비의 수주 급증과 해외법인의 성장에도 OLED 레이저 장비의 수주 위축으로 매출 규모는 전년동기대비 축소.

- 외형 축소로 원가 및 판관비 부담 가중되며 영업이익 전년동기대비 적자전환, 유형자산처분이익 증가 등에도 영업수지 저하의 영향으로 순이익률 하락.

- 국내 디스플레이 업체들의 중소형 OLED 투자 확대에 따른 수주 회복과 이차전지 부문의 양호한 수주잔고 확보, DI노광기 장비의 공급 본격화 등으로 외형 회복 가능할 듯.

디와이피엔에프(전기차배터리관련주)

*편입이유

2차전지 소재인 NCM(니켈·코발트·망간) 양극활물질 원료를 각 공정으로 이송하는 설비인 PCS(분체이송시스템) 설계·제작·설치·시운전 일괄 제공. 고객사는 코스모신소재 등.

*개요 : 분체이송시스템 전문 엔지니어링

- 동사는 1999년 분체이송설비의 제조 및 판매 등을 영업목적으로 설립하였으며, 2009년 12월에 코스닥 시장에 상장함.

- 분체이송시스템의 설계, 제작, 설치 및 시운전을 하는 전문 엔지니어링 업체이며, 뉴메틱 컨베잉시스템과 메카니컬 컨베잉시스템을 주로 취급함.

- 주요 매출처로는 대림산업, 현대엔지니어링, 롯데케미칼타이탄, 엘지화학, SK건설 등을 보유하고 있음.

*현황 : 매출 감소 및 수익성 하락

- 자회사인 디와이이엔에이의 양호한 성장에도 석유화학 및 발전, 물류 등 관련 컨베잉시스템의 수주 위축으로 매출 규모는 전년대비 축소.

- 외형 축소에 따른 원가 및 판관비 부담 가중으로 영업이익률 전년동기대비 하락하였으며, 소송손실 제거 등에도 순이익률 전년동기대비 하락.

- 글로벌 경기 회복세 확대와 국내외 정유사들의 설비증설 본격화, 환경규제 강화에 따른 노후 석탁화력발전소 관련 환경 설비 수주 등으로 외형 회복 가능할 듯.

피엔티(전기차배터리관련주)

*편입이유

전극 공정 장비, 롤투롤(Roll-to-Roll) 장비 등을 생산·판매. 주요 고객사는 삼성SDI, LG엔솔 등.

*개요 : 2차전지 부문의 성장

- Roll-to-Roll 기술을 바탕으로 한 2차전지 사업과 전기전자 소재 제조사업을 영위하며, 그 밖에 반도체 생산장비 제조업을 영위함.

- 2차전지의 원천소재인 양극, 음극재 및 분리막 제조장비, FPCB, MLCC 등 전자 소재의 제조장비, Camera용 VCM Auto-Line 등을 생산함.

- 주요 매출처는 삼성SDI, LG전자 등이며, 중국 소재의 섬서인과기계설비유한공사와 (주)나노기술 등을 종속기업으로 운영하고 있음.

*현황 : 매출 정체하였으나 수익성 상승

- 2차전지 및 디스플레이 소재의 제조장비 공급물량 증가와 중국법인의 성장 등에도 정밀자동화 부문의 부진으로 매출 규모는 전년동기 수준에 정체.

- 인건비, 대손상각비 증가 등에 따른 판관비 부담 확대에도 원가율 하락으로 영업이익률 전년동기대비 상승, 외환수지 개선 등으로 순이익률도 상승.

- 2차전지 산업의 성장이 기대되는 가운데 LG화학, 프랑스 SAFT 등 신규 고객사향 2차전지 장비의 공급 본격화와 충분한 수주잔고 확보 등으로 외형 신장 전망.

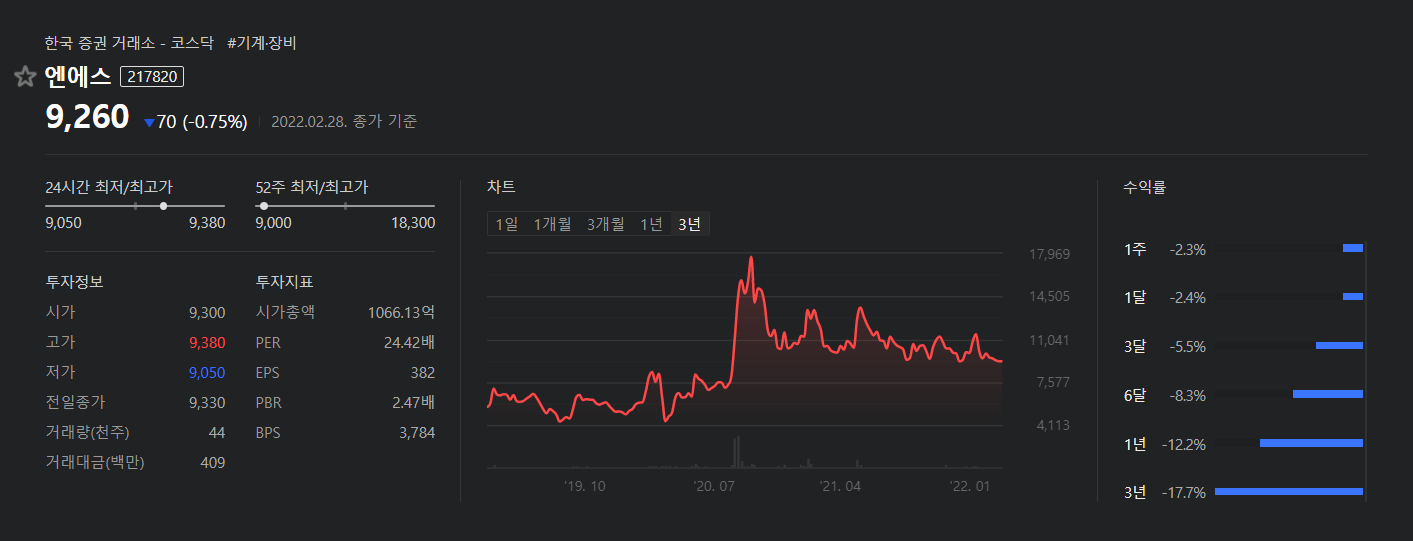

엔에스(전기차배터리관련주)

*편입이유

2차전지 전극공정 장비 생산·판매. 주요 고객사는 삼성SDI, LG엔솔, CATL, 완샹, 파나소닉 등.

*개요 : 2차전지용 전 공정의 장비 제작 가능

- 리튬폴리머 2차전지 양산용 공정 자동화장비와 광학필름 레이저 응용 제조 자동화장비의 제조 및 판매를 주력사업으로 영위하고 있음.

- 2차전지용 패키징, 디게싱 공정의 전 장비를 제작할 수 있으며, 주요 매출처는 LG화학, SK이노베이션 등 국내 대기업과 완샹, 텐진EV 등 중국 로컬업체임.

- 패키징 공정기술, 레이저 스캐너 제어기술, 자동물류 제어기술 등과 가격 경쟁력을 바탕으로 국내에서 외산 장비를 대체한 업체임.

*현황 : 매출 감소, 수익성 하락

- 미국향 2차전지 공정장비의 수출 발생에도 주력시장인 중국 및 헝가리 지역으로의 수주 부진으로 매출 규모는 전년동기대비 축소.

- 원가구조 개선에도 매출 감소 및 지급수수료, 대손상각비 증가 등 판관비 부담 가중되며 영업이익률 전년동기대비 하락, 외화관련 손실 증가 등으로 순이익률 하락.

- 중국 로컬업체향 수주가 감소하고 있으나 국내외 2차전지 업체들의 지속적인 투자와 충분한 수주잔고 확보 등으로 외형 회복 일부 가능할 듯.

디에이테크놀로지(전기차배터리관련주)

*편입이유

2차전지 생산 자동화설비(Notching·Folding설비) 등 생산·판매. 최근 2차전지 설비 장폭 셀 스태킹 설비 개발에 성공한 것으로 알려짐.

*개요 : 2차전지 후공정 장비 주력

- 동사는 2000년 5월 설립되어 2차전지 조립공정 자동화설비 등의 제조 및 판매를 주력사업으로 영위하고 있음.

- 주력제품은 2차전지 생산 공정에 필요한 노칭(Notching) 장비, 폴딩(Folding) 장비, 스태킹(Stacking)과 기타 산업용 자동화설비 등임.

- 주요 고객사는 LG화학과 퍼스트 뉴 에너지그룹을 비롯한 중국 현지 업체들이며, 중국 난징에 2차전지 설비관련 영업을 위한 종속법인을 두고 있음.

*현황 : 매출 감소하였으나 적자폭 축소

- 중국법인의 견조한 성장에도 국내 고객사향 노칭, 폴딩, 스태킹 등 2차전지 장비의 수주 부진으로 매출 규모는 전년동기대비 축소.

- 매출액을 상회하는 원가부담으로 적자기조가 지속되었으나 외형 축소의 영향과 함께 기타자산손상차손 제거 등으로 손실 규모는 전년동기대비 축소.

- 국내외 2차전지 업체들의 지속적인 투자가 기대되는 가운데 충분한 수주잔고 확보와 전기차 폐배터리 재활용 관련 신규사업 추진 등으로 외형 회복 가능할 듯.

엠플러스(전기차배터리관련주)

*편입이유

2차전지 제조장비 중 파우치형 전기자동차용 리튬이온 조립공정 장비 제조.

*개요 : 파우치형 이차전지 분야의 경쟁력 확보

- 이차전지 제조장비 중에서 파우치형의 전기자동차용 리튬이온 이차전지 조립공정 장비 제조를 주력사업으로 영위하고 있음.

- 주요 고객사로는 국내 SK이노베이션, 중국의 Wanxiang, EVE 등이 있으며, 대부분의 매출이 해외 수출을 통해 발생함.

- 동사는 파우치형 이차전지 조립공정 내 모든 장비의 턴키 생산이 가능한 국내 유일의 업체로 경쟁력을 확보하고 있음.

*현황 : 매출 감소 및 적자전환

- 국내 및 미주, 유럽향 파우치형 이차전지 장비의 공급물량 증가에도 중국으로의 수출 급감 영향으로 매출 규모는 전년동기대비 축소.

- 원가부담 가중과 인건비, 경상연구개발비 등의 판관비 증가로 영업이익 전년동기대비 적자전환, 외환환산이익 증가 및 파생상품거래손실 감소 등에도 순이익 적자전환.

- 국내외 이차전지 업체들의 지속적인 투자가 기대되는 가운데 충분한 수주잔고 확보와 중국 고객사향 수출 재개, 미국법인 설립 등으로 외형 회복 가능할 듯.

하나기술(전기차배터리관련주)

*편입이유

조립·화성·PACK 공정 장비 및 검사 장비 등을 생산. 원형/각형/파우치형 등 2차전지 모든 종류의 전 공정 양산 장비를 생산할 수 있어 국내 배터리 3사에 모두 공급.

*개요 : 2차전지 자동화설비제조와 판매

- 2차전지 자동화설비제조와 판매를 목적으로 2003년 설립된 2차전지 장비 기업으로 2차전지 조립-활성화-Pack 공정에 필요한 장비를 공급하고 있음.

- 원형, 각형 및 파우치형 등 전 외형별 전지 설비 공급이 가능한 기업이며, 주요 고객사로 LG화학, 삼성SDI, SK이노베이션 등이 있음.

- 2020년 10월 폭스바겐 협력사로 선정되었으며, 2021년 폐 배터리 재사용 및 재활용에 필요한 장비 공급을 추진할 계획으로 주요 장비 개발을 완료한 상황임.

*현황 : 큰 폭의 매출 감소, 적자전환

- COVID-19 장기화에 따른 국내 고객사의 유럽 현지법인향 설치 지연으로 장비 공급이 감소한바 외형은 전년동기대비 크게 축소.

- 외형 축소의 영향으로 원가 및 판관비 부담 확대되며 영업이익 전년동기대비 적자전환, 법인세환급 등에도 순이익 전년동기대비 적자전환.

- 국내 배터리 3사의 지속적인 설비투자가 기대되는 가운데 지연된 매출인식 확대와 유럽, 미국 등에서의 추가적인 수주 확보 등으로 매출 회복 가능할 듯.

| ▶모든 관련주 한 눈에 보기 |

'주식 > 관련주' 카테고리의 다른 글

| 전기차배터리 소재부품 관련주 36종목 총정리! (1) | 2022.03.02 |

|---|---|

| 전기차배터리생산관련주/대장주TOP3!총정리 (0) | 2022.03.01 |

| NFT관련주 대장주 총정리! 32종목! (0) | 2022.02.28 |

| 건설관련주 대형건설사 총정리 TOP11 (0) | 2022.02.25 |

| 조선 해운 관련주 총정리 TOP6 (0) | 2022.02.24 |

댓글